Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@ рекомендована для использования налогоплательщиками форма универсального корректировочного документа (далее - УКД). Это Письмо размещено на сайте ФНС России (http://www.nalog.ru) в разделе "Письма ФНС России, направленные в адрес территориальных налоговых органов".

Форма УКД разработана на основе формы корректировочного счета-фактуры, которая утверждена Постановлением Правительства РФ от 26.12.2011 N 1137.

Форма носит рекомендательный характер. Неприменение данной формы для случаев изменения стоимости отгрузки не может быть основанием для отказа в учете этих изменений в целях налогообложения (Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@).

С 01.07.2017 в корректировочном счете-фактуре указывается идентификатор государственного контракта, договора (соглашения) (при наличии) (п. 1 ст. 1, п. 2 ст. 2 Федерального закона от 03.04.2017 N 56-ФЗ, Постановление Правительства РФ от 25.05.2017 N 625).

С 01.10.2017 действуют и иные изменения в форме корректировочного счета-фактуры (Постановление Правительства РФ от 19.08.2017 N 981). В форму УКД, установленную Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@, соответствующие изменения внесены не были. Рекомендуем учитывать данные изменения при составлении УКД.

В Письме ФНС России от 17.10.2014 N ММВ-20-15/86@ также приведено следующее:

- случаи, в которых оформляется УКД (Приложение N 2 к Письму);

- порядок заполнения реквизитов формы УКД и перечень обязательных к заполнению реквизитов (Приложения № 3, №4 к Письму);

- порядок отражения показателей УКД в книге покупок и книге продаж, в журнале учета полученных и выставленных счетов-фактур и в налоговом учете по налогу на прибыль (Приложения N N 5, 6 к Письму). Необходимо иметь в виду, что указанные разъяснения были даны ФНС России в соответствии с законодательством, действовавшим на момент выхода Письма. Последующие изменения нормативных правовых актов в них не отражены. В частности, с 01.10.2017 в журнале учета полученных и выставленных счетов-фактур отражаются только показатели счетов-фактур, которые выставляют при осуществлении посреднической деятельности, выполнении функции застройщика, а также по договорам транспортной экспедиции.

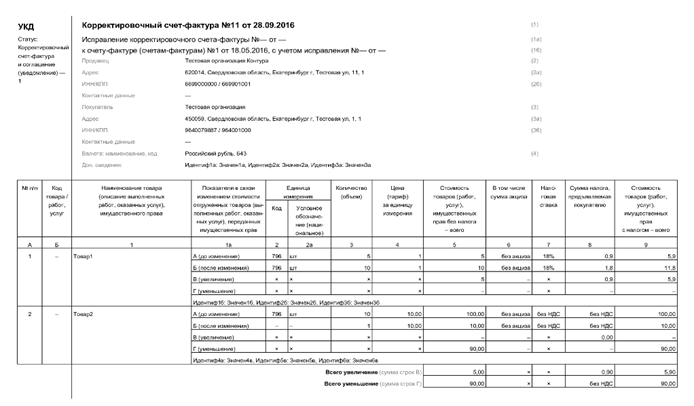

Образец заполнения УКД

Рекомендованная ФНС России форма УКД структурно состоит из двух блоков информации:

- сведения, содержащиеся в корректировочном счете-фактуре;

- информация, относящаяся к документу, подтверждающему согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

Каждый из этих блоков должен включать все обязательные для соответствующих документов реквизиты, предусмотренные п. 5.2 ст. 169 НК РФ и ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" соответственно. Тогда налогоплательщик сможет применять УКД как в бухгалтерском учете, так и в целях налогообложения. В частности, данный документ позволит покупателю (продавцу) использовать право на налоговый вычет по НДС на основании п. 13 ст. 171 НК РФ и подтвердить расходы по налогу на прибыль организаций (Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@).

УКД может применяться:

1) для оформления изменения общей стоимости, ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Это относится к случаям, когда предложение о таком изменении общей стоимости поставки исходит от продавца и требует согласия покупателя на изменение или не требует его (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@);

2) в целях документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров (работ, услуг, имущественных прав) при их приемке (без постановки на учет) в случае, если документ о расхождениях представителем продавца не подписывался (односторонний акт о расхождениях (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@)).

В то же время УКД не применяется:

1) во всех случаях возврата (перемещения от покупателя к продавцу) принятых покупателем на учет товаров, для которых п. 5 ст. 171 НК РФ установлен специальный порядок вычетов (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@);

2) в тех случаях, когда изменение общей стоимости отгрузки обусловлено допущенной продавцом ошибкой в первоначальном комплекте документов, сопровождающих отгрузку (УПД, иного первичного учетного документа на отгрузку и счета-фактуры) (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

Отметим, что при заполнении всех реквизитов УКД (установленных в качестве обязательных для первичных учетных документов и для корректировочных счетов-фактур) выставлять отдельный корректировочный счет-фактуру не требуется (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

Возможно ли при возврате товара выставить корректировочный счет-фактуру, если ранее при его продаже выставлялся УПД, и наоборот - при выставлении счета-фактуры и оформлении накладной выставить УКД?

При возврате товара продавец вправе оформить корректировочный счет-фактуру, если при реализации товара использовался УПД. Если при реализации товара были оформлены счет-фактура и товарная накладная, то при возврате товара правомерно оформить УКД.

Корректировочный счет-фактура выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав (п. 5.2 ст. 169 НК РФ).

Продавец обязан выставить корректировочный счет-фактуру при возврате товара покупателем (за исключением случая, когда покупатель выступает продавцом ранее приобретенных товаров) (Письмо Минфина России от 28.01.2020 N 03-07-09/4850).

Форма УПД подразумевает объединение информации форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона N 402-ФЗ и гл. 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов) (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@).

Таким образом, поскольку корректировочный счет-фактура в некоторой части дублирует информацию УПД, то, по нашему мнению, выставление корректировочного счета-фактуры при возврате товара, если изначально выставлялся УПД, правомерно.

Глава 21 НК РФ и Постановление Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Постановление N 1137) не содержат ограничений на введение в формы корректировочных счетов-фактур дополнительных реквизитов.

Форма универсального корректировочного документа (УКД) носит рекомендательный характер (Приложение N 1 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@ (далее - Письмо N ММВ-20-15/86@)).

УКД может применяться для оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том случае, когда предложение о таком изменении исходит от продавца и требует согласия покупателя на такое изменение или не требует его.

УКД также может применяться в целях документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров (работ, услуг, имущественных прав) при их приемке (без постановки на учет), в случае если документ о расхождениях представителем продавца не подписывался (односторонний акт о расхождениях) (Приложение N 2 к Письму N ММВ-20-15/86@).

То есть, если при отгрузке товара были оформлены счет-фактура и первичный документ (накладная), то при изменении стоимости правомерно оформить УКД.

УКД не применяется во всех случаях возврата (перемещения от покупателя к продавцу) товаров, принятых покупателем на учет (Письмо Минфина России от 16.05.2012 N 03-07-09/56), для которых специальный порядок вычетов установлен п. 5 ст. 171 НК РФ (Решение ВАС РФ от 19.05.2011 N 3943/11) (абз. 3 Приложения N 2 к Письму N ММВ-20-15/86@).

Таким образом, по нашему мнению, если при отгрузке товара использовался УПД, то при возврате товара можно оформить корректировочный счет-фактуру и первичный документ на возврат товара (соглашение, накладную, дефектный акт и пр.).

Если при реализации товара оформлялись счет-фактура и накладная, то при возврате можно оформить единый УКД.

При поступлении товаров на склад покупателя в декабре 2019 г. выявлено расхождение по количеству фактически принятых товаров покупателем с данными универсального передаточного документа со статусом 1. В универсальном передаточном документе указано 1000 единиц товара (именно такое количество товаров было согласовано к поставке и предоплачено покупателем), при этом организация-покупатель приняла по факту 1500 единиц товара. Соглашением между сторонами договора поставки, оформленным в день приема товара, было изменено количество поставляемого товара в соответствии с фактически принятыми объемами. Поставщик в декабре 2019 г. оформил универсальный корректировочный документ со статусом 1. Имеет ли право покупатель товара заявить вычет по универсальному корректировочному документу равными частями в I, II, III, IV кварталах 2020 г.?

В соответствии с п. 3 ст. 168 Налогового кодекса РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Абзац 3 п. 3 ст. 168 НК РФ предусматривает, что при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

В соответствии с п. 13 ст. 171 НК РФ при изменении в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого увеличения, подлежит вычету у покупателя этих товаров (работ, услуг), имущественных прав. При этом п. 10 ст. 172 НК РФ предусматривает, что вычеты суммы разницы, указанной в п. 13 ст. 171 НК РФ, производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав в порядке, установленном п. п. 5.2 и 6 ст. 169 НК РФ, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры. Кроме того, с 01.01.2015 налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации (п. 1.1 ст. 172 НК РФ).

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) сумм налога к вычету в порядке, предусмотренном гл. 21 НК РФ.

При этом в п. 2 ст. 169 НК РФ предусмотрено, что счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных п. п. 5, 5.1 и 6 ст. 169 НК РФ. Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных п. п. 5.2 и 6 ст. 169 НК РФ.

ФНС России в Письме от 21.10.2013 N ММВ-20-3/96@ предлагает к применению форму универсального передаточного документа на основе формы счета-фактуры. При этом форма УПД предполагает указание статуса документа в зависимости от цели его использования. В графе "Статус" указывается "1", если УПД применяется в качестве счета-фактуры и передаточного документа. УКД как документ, содержащий в себе все обязательные реквизиты и счета-фактуры, и первичного учетного документа, может являться основанием для реализации права на применение налоговых вычетов по НДС.

Принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг), за исключением основных средств, оборудования к установке и (или) нематериальных активов, нормам НК РФ не противоречит. С такой позицией согласен и Минфин России в Письмах от 09.04.2015 N 03-07-11/20293, от 18.05.2015 N 03-07-РЗ/28263.

Поскольку УПД и УКД со статусом 1 выполняет функции соответственно счета-фактуры и корректировочного счета-фактуры, следовательно, по нашему мнению, налоговое законодательство позволяет покупателю товаров заявить вычет по УКД равными частями в I, II, III, IV кварталах 2018 г. (п. п. 1, 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Организация, являющаяся налогоплательщиком НДС, планирует применить форму универсального корректировочного документа, рекомендованную Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@. Вправе ли организация при необходимости вносить изменения в эту форму или же, чтобы не возникало проблем с вычетами по НДС и подтверждением затрат по налогу на прибыль, следует строго придерживаться рекомендуемой формы?

Форма УКД носит рекомендательный характер. В указанном Письме отмечается, что неприменение данной формы для оформления случаев изменения стоимости отгрузки не может быть основанием для отказа в учете этих изменений в целях налогообложения. Кроме того, предложение данной формы не ограничивает права организаций на использование иных самостоятельно разработанных и соответствующих положениям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" форм первичных учетных документов и формы корректировочного счета-фактуры, установленной Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Таким образом, при необходимости организация вправе вносить изменения в рекомендуемую форму УКД. Однако, чтобы не возникало проблем с вычетами по НДС и подтверждением затрат по налогу на прибыль, необходимо, чтобы форма документа содержала обязательные реквизиты корректировочных счетов-фактур и первичных учетных документов. Показатели формы УКД, установленные законодательством РФ в качестве обязательных, приведены, в частности, в Приложении N 4 к Письму ФНС России N ММВ-20-15/86@.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс