Ввоз (импорт) товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (искусственные острова, установки, сооружения), является одним из объектов обложения по НДС (п. 2 ст. 11, пп. 4 п. 1 ст. 146 НК РФ). При этом под товаром понимается любое имущество, перемещаемое через границу РФ (п. 3 ст. 38 НК РФ, пп. 45 п. 1 ст. 2 ТК ЕАЭС, пп. 7 п. 1 ст. 5 Федерального закона от 27.11.2010 N 311-ФЗ).

Особенности налогообложения товаров при ввозе их на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, регулируются пунктом 1 статьи 151 Налогового кодекса РФ.

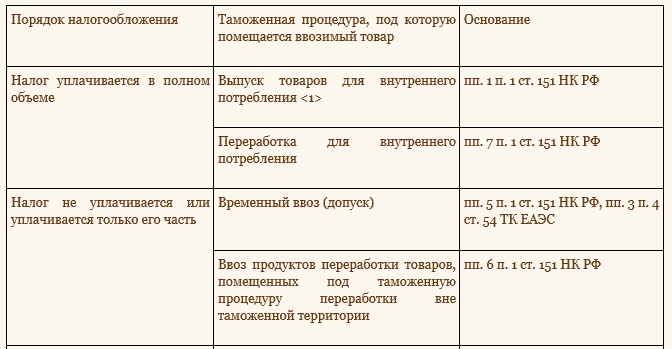

При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в зависимости от избранной таможенной процедуры налогообложение производится в следующем порядке:

1) при помещении товаров под таможенную процедуру выпуска для внутреннего потребления налог уплачивается в полном объеме, если иное не предусмотрено пп. 1.1 пункта 1 ст. 151 Налогового кодекса РФ.

Таможенная процедура выпуска для внутреннего потребления согласно ст. 134 Таможенного кодекса ЕАЭС - это таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой товары находятся и используются на таможенной территории Союза без ограничений по владению, пользованию и (или) распоряжению ими, предусмотренных международными договорами и актами в сфере таможенного регулирования в отношении иностранных товаров, если иное не установлено Таможенным кодексом ЕАЭС.

2) при помещении товаров под таможенную процедуру реимпорта налогоплательщиком уплачиваются суммы налога, от уплаты которых он был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров в соответствии с Налоговым кодексом РФ, в порядке, предусмотренном таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Таможенная процедура реимпорта - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары, ранее вывезенные с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру (ст. 235 Таможенного кодекса ЕАЭС).

3) при помещении товаров под таможенные процедуры транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения, отказа в пользу государства и специальную таможенную процедуру, а также при таможенном декларировании припасов налог не уплачивается.

Таможенная процедура таможенного транзита - таможенная процедура, в соответствии с которой товары перевозятся (транспортируются) от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру (ст. 142 Таможенного кодекса ЕАЭС).

Таможенная процедура таможенного склада - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары хранятся на таможенном складе без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой (ст. 155 Таможенного кодекса ЕАЭС).

Таможенная процедура реэкспорта - таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой иностранные товары вывозятся с таможенной территории Союза без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин и (или) с возвратом (зачетом) сумм таких пошлин и налогов в соответствии со статьей 242 Таможенного кодекса ЕАЭС, а товары Союза - без уплаты вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру (ст. 238 Таможенного кодекса ЕАЭС).

Таможенная процедура беспошлинной торговли - таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары находятся и реализуются в розницу в магазинах беспошлинной торговли без уплаты в отношении иностранных товаров ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой (ст. 243 Таможенного кодекса ЕАЭС).

Таможенная процедура свободной таможенной зоны - таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой (ст. 201 Таможенного кодекса ЕАЭС).

Таможенная процедура свободного склада - таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары размещаются и используются на свободном складе без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой (ст. 211 Таможенного кодекса ЕАЭС).

Таможенная процедура уничтожения - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары уничтожаются без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под такую таможенную процедуру.

Под уничтожением товаров понимается приведение товаров в состояние, при котором они частично или полностью уничтожаются либо утрачивают свои потребительские и (или) иные свойства и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом (ст. 248 Таможенного кодекса ЕАЭС).

Таможенная процедура отказа в пользу государства - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары безвозмездно передаются в собственность (доход) государства-члена без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру (ст. 251 Таможенного кодекса ЕАЭС).

Специальная таможенная процедура - таможенная процедура, применяемая в отношении отдельных категорий иностранных товаров и товаров Союза, в соответствии с которой такие товары перемещаются через таможенную границу Союза, находятся и (или) используются на таможенной территории Союза или за ее пределами без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и (или) их использования в соответствии с такой таможенной процедурой (ст. 253 Таможенного кодекса ЕАЭС).

4) при помещении товаров под таможенную процедуру временного ввоза применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Таможенная процедура временного ввоза (допуска) - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары временно находятся и используются на таможенной территории Союза при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой, с частичной уплатой ввозных таможенных пошлин, налогов и без уплаты специальных, антидемпинговых, компенсационных пошлин либо без уплаты ввозных таможенных пошлин, налогов и без уплаты специальных, антидемпинговых, компенсационных пошлин (ст. 219 Таможенного кодекса ЕАЭС).

5) при ввозе продуктов переработки товаров, помещенных под таможенную процедуру переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Таможенная процедура переработки вне таможенной территории - таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза в целях получения в результате совершения операций по переработке вне таможенной территории Союза продуктов их переработки, предназначенных для последующего ввоза на таможенную территорию Союза, без уплаты в отношении таких товаров Союза вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой (ст. 176 Таможенного кодекса ЕАЭС).

Особенность названного объекта в том, что НДС, который взимается при ввозе товаров в Россию, является также таможенным платежом. Это следует из пп. 3 п. 1 ст. 46 ТК ЕАЭС. Поэтому порядок исчисления и уплаты налога регулируется одновременно законодательством РФ о налогах и сборах, таможенным законодательством ЕАЭС и законодательством РФ о таможенном деле (в частности, Налоговым кодексом РФ, Таможенным кодексом ЕАЭС, Федеральным законом от 27.11.2010 N 311-ФЗ) <1>.

--------------------------------

<1> Подпунктом 1.1 п. 1 ст. 151, п. 14 ст. 171, п. 6 ст. 173 НК РФ установлен особый порядок уплаты и принятия к вычету "ввозного" НДС, исчисленного налогоплательщиком при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Далее в настоящей главе указанный порядок не рассматривается.

Отметим, что при ввозе товаров на территорию Таможенного союза налоги по общему правилу уплачиваются в том государстве, таможенный орган которого осуществляет выпуск товаров (п. 1 ст. 61 ТК ЕАЭС). Таким образом, если в РФ ввозятся товары из страны, не являющейся участником Таможенного союза, то налог должен уплачиваться в России, поскольку выпуск товаров осуществляет российский таможенный орган.

Например, российская организация "Альфа" по договору поставки приобретает товар у итальянского контрагента. Товар импортируется в РФ, пересекая территорию Белоруссии в режиме таможенного транзита. Выпуск импортного товара будет производить российский таможенный орган, поэтому НДС будет уплачиваться в РФ (Письмо Минфина России от 07.07.2011 N 03-07-13/01-24).

С самого начала обратим ваше внимание на основные моменты, которые нужно учитывать при ввозе товаров.

1. Кому платим?

По общему правилу НДС при ввозе уплачивается на счета Федерального казначейства (п. 1 ст. 174 НК РФ, ч. 7 ст. 116 Федерального закона от 27.11.2010 N 311-ФЗ).

В случаях, когда товар ввозится в Россию из стран таможенного союза, НДС взимают российские налоговые органы (п. 4 ст. 72 Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014), п. 13 Приложения N 18 к данному Договору). Исключение составляют случаи, когда ввоз товаров освобожден от НДС согласно ст. 150 НК РФ (п. 6 ст. 72 Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014)).

2. Когда платим?

Сроки уплаты НДС при ввозе, в частности, зависят от таможенной процедуры, под которую помещаются товары (п. 1 ст. 57 ТК ЕАЭС).

3. Как платим?

Порядок уплаты НДС при ввозе зависит от таможенной процедуры, под которую помещаются товары. При одних процедурах НДС уплачивается (полностью или частично), при других - не уплачивается (п. 1 ст. 151 НК РФ).

4. Есть ли освобождение?

НДС не уплачивается при ввозе товаров в случаях, поименованных в п. 4 ст. 54 ТК ЕАЭС и ст. 150 НК РФ.

5. По каким ставкам надо исчислять налог?

При ввозе НДС исчисляется по ставке 10 или 20% в зависимости от вида ввозимого товара (п. 5 ст. 164 НК РФ).

6. Принимаем ли к вычету?

НДС, уплаченный при ввозе, принимается к вычету в общеустановленном порядке (п. 2 ст. 171 НК РФ).

По общему правилу платить НДС при ввозе товаров должен декларант (ст. 143 НК РФ, ст. 50 ТК ЕАЭС).

Декларант - это лицо, которое декларирует товары либо от имени которого декларируются товары (пп. 7 п. 1 ст. 2 ТК ЕАЭС).

Если декларирование производится таможенным представителем, то он несет солидарную с декларантом обязанность по уплате НДС (ч. 6 ст. 60 Закона о таможенном регулировании).

Чтобы определить, должны вы платить НДС при ввозе товаров или нет, вам следует выяснить:

1. Освобождается или нет ввоз товара от налогообложения НДС.

2. Под какую таможенную процедуру помещается ввозимый товар.

В том случае, если платить НДС нужно, вам необходимо:

1. Определить, по какой ставке НДС облагается ввозимый товар.

2. Исчислить сумму налога.

По общему правилу ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является одним из объектов налогообложения по НДС (пп. 4 п. 1 ст. 146 НК РФ). При этом отметим, что для целей уплаты "ввозного" НДС не применяются:

- п. 3 ст. 39 НК РФ, содержащий перечень операций, не признаваемых реализацией;

- п. п. 1 - 3 ст. 149 НК РФ, в которых перечислены операции, освобожденные от обложения НДС.

Это связано с тем, что указанные положения действуют в отношении операций, осуществляемых на территории РФ, а ввоз товаров на территорию РФ является самостоятельным объектом налогообложения (см. также Письма Минфина России от 27.07.2012 N 03-07-08/219, от 12.01.2012 N 03-07-08/03).

Например, общество с ограниченной ответственностью получило от своего иностранного участника товары в качестве взноса в уставный капитал. При ввозе этих товаров на территорию РФ общество уплатит НДС.

В то же время случаи, когда "ввозной" НДС не уплачивается, указаны в п. 4 ст. 54 ТК ЕАЭС. Товары, ввоз которых в Россию не подлежит обложению (освобождается от обложения) НДС, перечислены в ст. 150 НК РФ.

Таможенными пошлинами и налогами не облагаются, в частности:

1) товары, помещаемые (помещенные) под таможенную процедуру временного ввоза (допуска) до прекращения ее действия. При этом должны выполняться следующие требования (пп. 3 п. 4 ст. 54 ТК ЕАЭС):

- товары используются в целях, соответствующих условиям предоставления льгот;

- соблюдаются условия предоставления льгот, ограничения по пользованию и (или) распоряжению товарами, а также условия их использования в соответствии с таможенной процедурой. Исключением является отказ декларанта от таких льгот;

2) товары, помещаемые (помещенные) под таможенную процедуру выпуска для внутреннего потребления. При этом должны выполняться аналогичные требования (пп. 4 п. 4 ст. 54 ТК ЕАЭС).

Если указанные требования не выполняются, вы обязаны будете уплатить НДС по ставкам, действующим на момент регистрации таможенной декларации (п. 1 ст. 53 ТК ЕАЭС).

Если обязанность по уплате налога не будет исполнена надлежащим образом в установленный срок, вам придется уплатить и пени (п. 4 ст. 57 ТК ЕАЭС). Они исчисляются с первого дня совершения действий, которые нарушают цели и условия предоставления льгот, а также связанные с ними ограничения по пользованию и (или) распоряжению товарами. Если этот день не установлен, то пени исчисляются:

- в отношении товаров, помещаемых (помещенных) под таможенную процедуру временного ввоза (допуска), - со дня их помещения под такую процедуру. В случаях, предусмотренных пп. 6, 7 п. 7 ст. 225 ТК ЕАЭС, сроки уплаты определяются в ином порядке (пп. 5 п. 7 ст. 225 ТК ЕАЭС);

- в отношении товаров, помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления, - со дня их помещения под такую процедуру. Указанный порядок применим и в случаях, когда перечисленные действия привели к утрате таких товаров (пп. 2 п. 11 ст. 136 ТК ЕАЭС).

По общему правилу пени начисляются за каждый календарный день просрочки по день исполнения обязанности по уплате налога либо по день принятия решения о предоставлении отсрочки или рассрочки его уплаты (п. п. 1, 2 ст. 151 Закона N 311-ФЗ).

Определение размера "ввозного" НДС в зависимости от таможенной процедуры, под которую будет помещен товар.

НДС при ввозе вы платите полностью или частично либо совсем не платите. Это зависит, в частности, от таможенной процедуры, выбор которой определяется условиями и порядком использования товара на территории ЕАЭС (п. 1 ст. 151 НК РФ, пп. 34 п. 1 ст. 2 ТК ЕАЭС).

--------------------------------

<1> Налог уплачивается в полном объеме, за исключением случаев, указанных в пп. 1.1 п. 1 ст. 151 НК РФ, пп. 4 п. 4 ст. 54, п. 2 ст. 136 ТК ЕАЭС.

<2> Налог не уплачивается при условии вывоза продуктов переработки с таможенной территории ЕАЭС в определенный срок.

<3> НДС не уплачивается, если перемещаемые через таможенную границу ЕАЭС припасы используются в соответствии со ст. 283 ТК ЕАЭС, при этом соблюдены запреты и ограничения, установленные ст. 7 ТК ЕАЭС (п. 7 ст. 281 ТК ЕАЭС). Припасы, перемещаемые для нахождения и использования на территории ЕАЭС либо за ее пределами, декларируются и выпускаются в порядке и на условиях, которые предусмотрены гл. 39 ТК ЕАЭС, и не помещаются под таможенные процедуры (п. 2 ст. 281 ТК ЕАЭС).

<4> Специальной является процедура, при которой отдельные категории товаров в соответствии с перечнем и условиями, установленными Евразийской экономической комиссией, ввозятся или вывозятся из РФ без уплаты таможенных пошлин, налогов и без применения запретов и ограничений. Исключение составляют случаи, предусмотренные таможенным законодательством ЕАЭС в отношении этих категорий товаров (ч. 1 ст. 303 Закона N 311-ФЗ).

Итак, определив, под какую таможенную процедуру будет помещен ввозимый товар, вы узнаете, в каком объеме придется платить "ввозной" НДС, если он должен быть уплачен.

По общему правилу сумма НДС, которую вы должны уплатить при ввозе товаров, определяется по следующей формуле (п. 5 ст. 166, п. 1 ст. 153, п. 1 ст. 160 НК РФ):

НДС = (ТС + ТП + А) x С,

где (ТС + ТП + А) - налоговая база, в расчете которой участвуют:

ТС - таможенная стоимость ввозимого товара;

ТП - сумма ввозной таможенной пошлины;

А - сумма акциза;

С - ставка НДС в процентах (10 или 20%).

В общем случае ставки ввозных таможенных пошлин, применяемые при ввозе товаров на территорию Российской Федерации, вы можете найти в Едином таможенном тарифе Евразийского экономического союза (утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54) (п. 2 ст. 53 Таможенного кодекса Евразийского экономического союза; далее - ТК ЕАЭС).

Ставки акцизов установлены ст. 193 НК РФ. Если ввозимый товар освобождается от уплаты таможенной пошлины и (или) не является подакцизным, то при расчете суммы НДС показатели ТП и (или) А принимаются равными нулю.

Таможенную стоимость товара вы, будучи декларантом, определяете, как правило, самостоятельно в порядке, установленном ТК ЕАЭС (п. п. 2, 14 ст. 38 ТК ЕАЭС).

При определении таможенной стоимости товаров по стоимости сделки с ввозимыми товарами применяется форма ДТС-1 (п. 7 Порядка декларирования таможенной стоимости товаров, утвержденного Решением Комиссии Таможенного союза от 20.09.2010 N 376).

В случае определения таможенной стоимости товаров иными предусмотренными методами применяется форма ДТС-2 (п. 7 Порядка декларирования таможенной стоимости товаров, утвержденного Решением Комиссии Таможенного союза от 20.09.2010 N 376).

Таможенный орган проверяет, правильно ли определена и заявлена таможенная стоимость товаров (п. 1 ст. 313 ТК ЕАЭС).

Следует отметить, что любое лицо вправе обжаловать решения, действия (бездействие) таможенных органов или их должностных лиц в вышестоящий таможенный орган и (или) в суд, арбитражный суд (ст. 358 ТК ЕАЭС, гл. 3 Федерального закона от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации").

Налоговая база по НДС определяется по каждой группе товаров одного наименования, вида и марки. При этом общая сумма НДС исчисляется как сумма, полученная в результате сложения сумм НДС, исчисленных отдельно по каждой из таких групп товаров (п. 3 ст. 160, п. 5 ст. 166 НК РФ).

Сумма налога исчисляется в российских рублях, если международными договорами в рамках ЕАЭС и (или) двусторонними международными договорами государств - членов ЕАЭС не предусмотрено иное (п. 6 ст. 52 ТК ЕАЭС). Подлежащую уплате сумму следует округлить до второго знака после запятой (п. 30 Инструкции о порядке применения таможенными органами РФ НДС в отношении товаров, ввозимых на территорию РФ (Приложение к Приказу ГТК России от 07.02.2001 N 131)).

Сроки уплаты НДС при ввозе товаров зависят от таможенной процедуры, под которую помещаются товары (п. 1 ст. 57 ТК ЕАЭС). Например, при выпуске товаров для внутреннего потребления налог по общему правилу нужно уплатить до их выпуска (п. 9 ст. 136 ТК ЕАЭС).

В отношении этих товаров могут быть установлены ограничения по использованию или распоряжению в связи с применением льгот, в частности по уплате налогов. Если совершены действия, нарушающие условия предоставления льгот и (или) ограничений по пользованию и (или) распоряжению этими товарами, сроком уплаты налога признается первый день совершения таких действий. В случае, когда он не установлен, сроком уплаты считается день помещения товаров под таможенную процедуру. Основание - пп. 2 п. 11 ст. 136 ТК ЕАЭС.

Если товары помещены под таможенную процедуру временного ввоза (допуска) с частичной уплатой ввозных таможенных пошлин, налогов, НДС нужно уплатить до выпуска товаров в соответствии с таможенной процедурой временного ввоза (допуска) при единовременной уплате ввозных таможенных пошлин, налогов либо при уплате первой части суммы ввозных таможенных пошлин, налогов при периодической уплате ввозных таможенных пошлин, налогов (пп. 1 п. 4 ст. 225 ТК ЕАЭС).

Отметим, что выпуск товаров в соответствии с некоторыми таможенными процедурами может осуществляться до подачи таможенной декларации (п. п. 1, 2 ст. 120 ТК ЕАЭС). В этом случае по общему правилу сроки уплаты НДС зависят от конкретной таможенной процедуры. Они установлены, в частности, ст. ст. 137, 174, 198, 208, 216 ТК ЕАЭС. Иногда товары вообще не помещаются под таможенную процедуру и не размещаются на временное хранение (например, когда не были доставлены в место прибытия или были утеряны в месте прибытия). Если товары не были доставлены, сроком уплаты "ввозного" НДС является день пересечения товарами таможенной границы Союза, а если этот день не установлен, то день выявления факта недоставки. При утрате товаров в месте прибытия сроком уплаты налога по общему правилу признается день такой утраты, а если этот день не установлен - день пересечения товарами таможенной границы Союза (пп. 1, 2 п. 4 ст. 91 ТК ЕАЭС).

Согласно п. 5 ст. 61 ТК ЕАЭС в России "ввозной" НДС по общему правилу подлежит уплате в рублях РФ. Следовательно, уплата налога в иностранной валюте не допускается.

Излишне уплаченные или излишне взысканные в РФ суммы "ввозного" НДС можно зачесть в счет уплаты таможенных пошлин, налогов, пеней, процентов в порядке, установленном ч. 10, 11 ст. 147 Федерального закона от 27.11.2010 N 311-ФЗ (п. п. 6, 7 ст. 67 ТК ЕАЭС). Исключением являются случаи, перечисленные в ч. 12 ст. 147 Федерального закона от 27.11.2010 N 311-ФЗ. В иных ситуациях отказать в зачете таможенный орган не вправе (см., например, Постановление Арбитражного суда Центрального округа от 22.05.2015 N Ф10-1039/2015). Позиция, изложенная в указанном Постановлении, основана на нормах Таможенного кодекса ТС, который не действует с даты вступления в силу Таможенного кодекса ЕАЭС. Несмотря на это, считаем, что она применима и в настоящее время, поскольку нормативное регулирование по данному вопросу существенно не изменилось.

В свою очередь, суммы НДС, уплаченного по операциям внутри РФ, зачесть в счет уплаты "ввозного" налога нельзя. Положения Таможенного кодекса ЕАЭС и Федерального закона от 27.11.2010 N 311-ФЗ этого не предусматривают.

Сумму НДС, уплаченную при ввозе товаров, вы принимаете к вычету либо учитываете в стоимости приобретенных товаров (ст. ст. 170 - 172 НК РФ).

По мнению Высшего Арбитражного Суда РФ, это правило распространяется и на те случаи, когда вы уплатили налог на таможне ошибочно; например, при ввозе товаров, которые не облагаются НДС. Такая позиция сформулирована в Постановлении Президиума ВАС РФ от 03.03.2009 N 13436/08. Суд обосновал свой вывод следующим образом. Глава 21 НК РФ не содержит каких-либо исключений из правила, согласно которому фактически уплаченные при ввозе товаров на таможенную территорию РФ суммы НДС можно заявить к вычету при соблюдении общих условий для получения вычетов (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Однако имейте в виду, что в случае судебного разбирательства арбитражный суд может занять и другую позицию. Так, ФАС Волго-Вятского округа в Постановлении от 05.08.2008 N А11-11844/2007-К2-21/575/17 (именно его Президиум ВАС РФ отменил упомянутым выше Постановлением от 03.03.2009 N 13436/08) указал, что если налог на таможне вы заплатили ошибочно, то для возврата излишне уплаченной суммы вам следует обратиться в таможенный орган с соответствующим заявлением. Такие правила установлены ст. 147 Закона N 311-ФЗ (ранее аналогичные положения были закреплены в ст. 355 ТК РФ). Заявлять к вычету "ввозной" НДС или включать его в стоимость приобретенных товаров вы не вправе.

Принять к вычету сумму НДС, уплаченную при ввозе товаров, вправе только плательщики НДС (п. 1 ст. 171 НК РФ).

Примечание

"Ввозной" НДС принимают к вычету в том числе резиденты особых экономических зон при ввозе в Россию товаров с территории ОЭЗ (Письмо Минфина России от 24.08.2015 N 03-07-08/48674).

Если вы применяете специальные налоговые режимы (ЕСХН, УСН, ЕНВД, патентную систему налогообложения) или освобождены от обязанностей налогоплательщика по ст. ст. 145, 145.1 НК РФ, то вы признаетесь плательщиком "ввозного" НДС (п. 3 ст. 145, п. 1 ст. 145.1, п. 3 ст. 346.1, п. п. 2, 3 ст. 346.11, п. 4 ст. 346.26, пп. 2 п. 11 ст. 346.43 НК РФ). Но, несмотря на это, принять к вычету сумму уплаченного при ввозе НДС вы не вправе (пп. 1 п. 2 ст. 171, пп. 3 п. 2 ст. 170 НК РФ). Эту сумму вам придется учесть в стоимости ввезенных товаров (работ, услуг), в том числе основных средств и нематериальных активов (п. 2 ст. 170 НК РФ).

"Ввозной" НДС не принимается к вычету, а учитывается в стоимости товаров также в иных случаях, предусмотренных п. 2 ст. 170 НК РФ.

Приведем условия, которые требуются для вычета.

1. Товар ввезен без таможенного оформления или в одной из следующих таможенных процедур (п. 2 ст. 171 НК РФ):

- выпуска для внутреннего потребления;

- временного ввоза;

- переработки вне таможенной территории;

- переработки для внутреннего потребления.

Факт ввоза товаров в одной из перечисленных таможенных процедур подтверждается декларацией на товары, поскольку именно в ней отражаются соответствующие сведения (п. 3 ст. 105, п. 1 ст. 106, п. 2 ст. 118 Таможенного кодекса Евразийского экономического союза (далее - ТК ЕАЭС)).

По общему правилу такая декларация подается в электронной форме (ч. 1 ст. 204 Федерального закона от 27.11.2010 N 311-ФЗ, п. 3 ст. 104 ТК ЕАЭС). После выпуска или отказа в выпуске товаров таможенные органы по обращению декларанта распечатывают на бумажных носителях копии декларации на товары, поданной в виде электронного документа (пп. "а" п. 39 Приложения к Приказу ФТС России от 17.09.2013 N 1761).

Официальные органы отмечают, что наличие у налогоплательщика полученной от таможенных органов бумажной копии указанной декларации не препятствует реализации его права на вычет НДС, уплаченного таможенным органам по ввезенным товарам (Письма Минфина России от 22.02.2017 N 03-07-08/10198, от 29.05.2015 N 03-07-15/31200 (доведено до сведения нижестоящих налоговых органов и налогоплательщиков Письмом ФНС России от 26.06.2015 N ГД-4-3/11190@), от 02.03.2015 N 03-07-08/10484, N 03-07-08/10606, N 03-07-08/10586, N 03-07-08/10578).

2. Товар приобретен для операций, облагаемых НДС (пп. 1, 2 п. 2 ст. 171 НК РФ).

3. Товар принят к учету (п. 1 ст. 172 НК РФ).

4. Факт уплаты налога подтвержден соответствующими первичными документами (п. 1 ст. 172 НК РФ).

Каких-либо других условий для применения вычета не установлено. Так, например, вам не понадобятся транспортные документы, подтверждающие перемещение товаров через границу РФ, в том числе оригиналы CMR (Письма Минфина России от 24.10.2017 N 03-07-08/69626, от 13.03.2012 N 03-07-08/69).

Налогоплательщик может принять "ввозной" НДС к вычету, только если он сам уплатил налог или если это сделал посредник за счет средств налогоплательщика (Письма Минфина России от 12.04.2017 N 03-07-08/21708, от 11.06.2015 N 03-07-08/33992, от 29.12.2014 N 03-07-08/68143, от 25.04.2011 N 03-07-08/123). Если же при ввозе товаров НДС уплачивает иностранный поставщик (агент, действующий по его поручению), то российский покупатель принять налог к вычету не может (Письма Минфина России от 14.06.2011 N 03-07-08/188, от 30.06.2010 N 03-07-08/193).

Факт уплаты налога обычно подтверждается таможенной декларацией и платежным документом, свидетельствующим об уплате НДС таможенному органу.

Таможенные декларации и иные подтверждающие документы вы должны зарегистрировать в книге покупок (пп. "е", "к" п. 6 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Указанные документы нужно хранить в течение четырех лет. Основание - пп. "а" п. 11 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137.

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2017 затронуло как раз данную графу 11 — поменялось ее наименование, добавлено вначале слово «регистрационный».

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Важно: формируется документ в течение 1 дня 2 недель после пребывания груза на таможню.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Важно: применяются формы ГТД на основании требований Таможенного Кодекса РФ, порядок проставления номера в счете-фактуре продиктован Постановление Правительства РФ N 1137 и Приказом ФТС РФ.

Согласно законодательству, номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2017 — регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Номер таможенной декларации (она же декларации на товары или ДТ) указывался:

- в счете-фактуре в графе 11;

- в книге покупок и дополнительном листе к ней – в графе 13.

С 01.10.2017 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации».

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации?

И, собственно, регистрационный номер таможенной декларации где взять?

Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257):

Элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах ТС. Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000.

Элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года).

Элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.

Все элементы регистрационного номера указываются через знак разделителя «/» без пробелов.

Сказанное означает, что для присвоенного Таможенным постом Морской порт Восточный Находкинской таможни регистрационного номера таможенной декларации образец может выглядеть так:

10714040/140917/0090376

До 01.10.2017 помимо регистрационного номера таможенной декларации в графах «Номер таможенной декларации» в счете-фактуре и книге покупок нужно было указывать через знак «/» еще и порядковый номер товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (Письмо ФНС от 30.08.2013 № АС-4-3/15798, п. 1 Приказа ГТК № 543, МНС № БГ-3-11/240 от 23.06.2000).

Помимо переименования графы «Номер таможенной декларации» на «Регистрационный номер таможенной декларации» в счете-фактуре и книге покупок Постановлением Правительства от 19.08.2017 № 981 внесено еще одно изменение, связанное с регистрационным номером декларации на товары (или как его иногда называют по старинке «регистрационный номер грузовой таможенной декларации»).

Так, формы книги продаж и дополнительного листа к ней дополнены графой 3а «Регистрационный номер таможенной декларации». Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Налог вы можете уплатить в любой форме, в том числе используя таможенные карты (Приказ ГТК России от 03.08.2001 N 757, Информация ФТС России). При этом по требованию плательщика таможенные органы обязаны выдать письменное подтверждение уплаты таможенных пошлин, налогов (ч. 4 ст. 117 Федерального закона от 27.11.2010 N 311-ФЗ). Такое подтверждение и будет основанием для принятия, уплаченного НДС к вычету (Письмо Минфина России от 11.06.2015 N 03-07-08/33992).

Примечание

Форма подтверждения установлена Приказом ФТС России от 23.12.2010 N 2554.

Таким образом, из норм Закона от 27.11.2010 №311-ФЗ следует, что документ должен быть в бумажном виде. Это следует и из письма Минфина от 11 июня 2015 г. N 03-07-08/33992.

Таможенное законодательство предусматривает возможность внесения авансовых платежей в счет уплаты предстоящих таможенных пошлин, налогов и сборов (п. 1 ст. 48 ТК ЕАЭС). Однако денежные средства, перечисленные в порядке аванса, не будут считаться таможенными платежами и остаются имуществом плательщика до тех пор, пока он не сделает соответствующего распоряжения либо таможенный орган не обратит взыскание на эти средства (п. 4 ст. 48 ТК ЕАЭС, п. 4 ч. 1 ст. 117, ч. 3 ст. 121 Закона N 311-ФЗ). До этого момента принять к вычету перечисленные авансовые платежи вы не сможете.

Примечание

При внесении авансовых платежей в счет предстоящей уплаты "ввозного" НДС не применяются правила п. 12 ст. 171 и п. 9 ст. 172 НК РФ, устанавливающие порядок принятия к вычету налога, уплаченного продавцу в составе предоплаты (аванса). На это указывает и Минфин России (Письмо от 21.06.2012 N 03-07-08/158).

Если вы перечисляете авансовые платежи, то подтвердить уплату НДС можно, представив отчет о расходовании денежных средств, внесенных в качестве авансовых платежей. Такой отчет вы вправе потребовать у таможенного органа на основании п. 5 ст. 48 ТК ЕАЭС, ч. 5 ст. 121 Закона N 311-ФЗ. Форма отчета утверждена Приказом ФТС России от 23.12.2010 N 2554 (Приложение N 2).

Отметим, что если таможенный орган скорректировал таможенную стоимость товаров, определенную вами, то принять к вычету НДС вы сможете в той сумме, которую уплатили с учетом корректировки (Письмо УФНС России по г. Москве от 08.07.2010 N 16-15/072132). В том периоде, когда у вас собраны документы, подтверждающие уплату НДС без учета корректировки, вы можете принять сумму налога к вычету (при соблюдении остальных условий для применения вычета). А впоследствии при получении подтверждения уплаты скорректированного налога заявить вычет по сумме налога, доплаченной после корректировки (Письмо Минфина России от 25.07.2011 N 03-07-08/239).

Если ввоз товаров вы осуществляете через посредника (агента, комиссионера), то принять к вычету сумму НДС вы сможете после того, как оприходуете товар, ввезенный посредником (агентом, комиссионером), а также при наличии документа, подтверждающего оплату суммы налога посредником (агентом, комиссионером), и таможенной декларации (ее копии) на ввозимые товары (Письма Минфина России от 12.04.2017 N 03-07-08/21708, от 29.12.2014 N 03-07-08/68143, от 25.04.2011 N 03-07-08/123). Кроме того, при ввозе товаров через агента у вас должен быть агентский договор, предусматривающий уплату НДС агентом с последующей компенсацией этих сумм принципалом (Письмо Минфина России от 26.10.2011 N 03-07-08/297).

Таким образом, НДС, уплаченный посредником (агентом, комиссионером, поверенным) при импорте товаров, принимается к вычету у принципала (доверителя, комитента) на основании таможенной декларации (ее копии). Счет-фактура на ввозимые товары в данном случае не требуется (см. также Письмо Минфина России от 02.07.2015 N 03-07-08/38192).

Если вы ввозите товары для осуществления операций, предусмотренных в п. 2 ст. 171 НК РФ, принять к вычету сумму "ввозного" НДС вы вправе при условии, что выполнены все условия для его применения, установленные п. 1 ст. 172 НК РФ.

При этом вычет вы вправе заявить в налоговых периодах в пределах трех лет после принятия на учет товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1.1 ст. 172 НК РФ).

Отметим также, что если после принятия НДС к вычету вы выяснили, что товары не будут использоваться в операциях, облагаемых НДС, то принятые к вычету суммы налога нужно восстановить (пп. 2 п. 3 ст. 170 НК РФ).

Отметим, что НДС по импортным товарам, можно принять к вычету лишь после того, как он будет уплачен.

А для целей принятия к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком по товарам, ввезенным на территорию Российской Федерации с территории страны - участника Евразийского экономического союза, документами, подтверждающими право на вычет указанных сумм налога, являются не только документы, подтверждающие фактическую уплату налогоплательщиком налога в бюджет, но и заявление о ввозе товаров с отметкой налогового органа, подтверждающей исполнение налогоплательщиком обязанности по уплате налога.

В связи с этим право на вычет соответствующих сумм налога возникает у налогоплательщика не ранее периода, в котором налог на добавленную стоимость по таким товарам уплачен и отражен в соответствующих налоговой декларации и заявлении о ввозе товаров (письмо Минфина России от 5 сентября 2012 г. N 03-07-13/01-47).

Статьей 72 Договора о Евразийском экономическом союзе от 29 мая 2014 г. (далее - Договор) определено, что взимание налога на добавленную стоимость во взаимной торговле государств - членов ЕАЭС осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки налога на добавленную стоимость при экспорте товаров и их налогообложение этим налогом при импорте товаров.

В соответствии с пунктом 6 статьи 72 Договора косвенные налоги не взимаются при импорте с территории одного государства-члена на территорию другого государства - члена ЕАЭС товаров, которые в соответствии с законодательством этого государства-члена не подлежат налогообложению (освобождаются от налогообложения) при ввозе на его территорию.

Перечень товаров, ввоз которых на территорию Российской Федерации не подлежит налогообложению налогом на добавленную стоимость, установлен статьей 150 Налогового кодекса РФ. При этом лом и отходы черных металлов в указанный перечень не включены.

Таким образом, при ввозе на территорию Российской Федерации с территорий государств - членов ЕАЭС лома и отходов черных металлов налог на добавленную стоимость должен уплачиваться в общеустановленном порядке (письмо Минфина России от 15 марта 2017 г. N 03-07-13/1/14693).

В то же время порядок применения налога на добавленную стоимость в торговых отношениях государств - членов Евразийского экономического союза установлен положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол), являющимся приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.

Согласно пункту 13.1 раздела III "Порядок взимания косвенных налогов при импорте товаров" Протокола, если товары приобретаются на основании договора (контракта) между налогоплательщиком одного государства - члена ЕАЭС и налогоплательщиком другого государства - члена ЕАЭС, уплата косвенных налогов осуществляется налогоплательщиком государства - члена ЕАЭС, на территорию которого импортированы товары, - собственником товаров либо, если это предусмотрено законодательством государства-члена, - комиссионером, поверенным или агентом.

Таким образом, налог на добавленную стоимость в отношении товаров, приобретенных российской организацией у казахстанского хозяйствующего субъекта и ввезенных в Российскую Федерацию с территории Республики Казахстан, в том числе для перепродажи другому российскому лицу, уплачивается российской организаций, приобретающей товары.

Что касается применения вычетов сумм налога на добавленную стоимость, уплаченного при импорте товаров с территории Республики Казахстан, то в соответствии с пунктом 26 вышеуказанного раздела III Протокола суммы косвенных налогов, уплаченные по товарам, импортированным на территорию одного государства - члена ЕАЭС с территории другого государства - члена ЕАЭС, подлежат вычетам в порядке, предусмотренном законодательством государства - члена ЕАЭС, на территорию которого импортированы товары.

Учитывая изложенное, суммы налога на добавленную стоимость, уплаченные налогоплательщиком при импорте товаров из Республики Казахстан, перемещаемых через границу Российской Федерации без таможенного оформления, принимаются к вычету в порядке и на условиях, предусмотренных статьями 171 и 172 Налогового кодекса РФ (письмо Минфина России от 23 марта 2017 г. N 03-07-13/1/16783).

В каком налоговом периоде (квартале) следует скорректировать (восстановить) сумму принятого к вычету "ввозного" НДС, если впоследствии его уплату (взыскание) суд признал необоснованной?

Сумму НДС, уплаченную при ввозе товаров на территорию РФ, вы вправе принять к вычету, если выполняются условия, предусмотренные п. 2 ст. 171, п. 1 ст. 172 НК РФ. Это относится и к суммам, взысканным таможенными органами.

При этом следует учитывать, что, если организации и индивидуальные предприниматели не согласны с размером взысканного налога, они вправе обжаловать действия таможенного органа, в том числе в судебном порядке (ст. 358 ТК ЕАЭС, ст. 36, ч. 2 ст. 37 Федерального закона от 27.11.2010 N 311-ФЗ).

Если суд признает неправомерным взыскание таможенным органом "ввозного" НДС полностью или частично и обяжет его вернуть вам соответствующую сумму, вы должны будете скорректировать вычеты и сумму налога к уплате соразмерно сумме, подлежащей возврату.

Контролирующие органы разъясняют, что в данной ситуации вам следует восстановить налог в том налоговом периоде, в котором вступает в силу соответствующее решение суда (Письмо Минфина России от 08.04.2014 N 03-07-15/15870 (направлено для сведения и использования в работе Письмом ФНС России от 21.04.2014 N ГД-4-3/7606)).

Вместе с тем есть разъяснения, согласно которым вам нужно восстановить НДС, уплаченный при ввозе товаров, ранее принятый к вычету и возвращаемый таможенным органом из-за признания взыскания неправомерным, в периоде, в котором производится возврат налога (Письмо Минфина России от 16.08.2017 N 03-07-08/52520). Однако данные разъяснения не содержат указания на то, что НДС возвращается по решению суда.

Ранее Минфин России высказывал еще одно мнение: корректировать налог необходимо путем подачи уточненной налоговой декларации за тот налоговый период, в котором соответствующая сумма НДС была принята к вычету (Письмо от 14.11.2011 N 03-07-08/318).

В заключение отметим, что применение налоговых вычетов - право, а не обязанность налогоплательщика. И если вы собираетесь оспаривать размер взысканного таможенными органами НДС, то вы можете не заявлять к вычету спорные суммы налога. В этом случае проводить корректировку вам не потребуется.

Сумму НДС, уплаченную при ввозе товаров, вы не вправе принять к вычету, а должны учесть в стоимости товаров в следующих случаях:

1) если товары приобретены для использования в операциях, не облагаемых НДС (пп. 1 п. 2 ст. 170 НК РФ);

2) если товары приобретены для использования в операциях, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ);

3) если вы не являетесь плательщиком НДС и применяете специальные налоговые режимы в виде УСН (с объектом налогообложения "доходы"), ЕНВД либо освобождены от исполнения обязанностей налогоплательщика по ст. ст. 145, 145.1 НК РФ (пп. 3 п. 2 ст. 170 НК РФ).

Обратите внимание!

Организации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения "доходы минус расходы" и ЕСХН, сумму НДС, уплаченную при ввозе товаров, в налоговом учете учитывают в составе расходов (пп. 11 п. 1 ст. 346.16, пп. 11 п. 2 ст. 346.5 НК РФ, пп. 3 п. 1 ст. 46 ТК ЕАЭС);

4) если товары приобретены для использования в операциях, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ, если иное не установлено гл. 21 НК РФ (пп. 4 п. 2 ст. 170 НК РФ).

Рассмотрим пример. Организация "Альфа" приобрела у иностранного поставщика материалы с целью внесения в уставный капитал организации "Бета", учредителем которой она является. Указанные материалы были ввезены на территорию РФ. Приобретенные материалы не относятся к комплектующим и запасным частям технологического оборудования, ввоз которых в Россию не подлежит обложению НДС на основании п. 7 ст. 150 НК РФ.

Сумма НДС, уплаченная таможенному органу в отношении данных материалов, составила 39 623,54 руб.

Передача в уставный капитал имущества не признается реализацией (пп. 1 п. 2 ст. 146, пп. 4 п. 3 ст. 39 НК РФ). Поэтому сумму "ввозного" НДС в размере 39 623,54 руб. организация "Альфа" должна учесть в стоимости приобретенных материалов согласно пп. 4 п. 2 ст. 170 НК РФ.

Порядок уплаты НДС при импорте товаров из стран ЕАЭС содержится в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014 (п. 1 ст. 72 данного Договора).

Приведем некоторые особенности уплаты НДС при импорте товаров из стран ЕАЭС.

1. Предусмотрен порядок уплаты и отражения в отчетности "ввозного" НДС:

- при возврате товаров, импортированных из стран ЕАЭС, по причине их ненадлежащего качества и (или) комплектации (п. 23 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014);

- увеличении стоимости импортированных из стран ЕАЭС товаров по истечении месяца, в котором они были приняты на учет (п. 24 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014) <1>.

--------------------------------

<1> При увеличении стоимости импортированных товаров в случае увеличения их цены по истечении месяца, в котором они были приняты на учет, налоговая база по НДС увеличивается на разницу между их измененной и предыдущей стоимостью. В этом случае уплата налога и представление налоговой декларации производятся не позднее 20-го числа месяца, следующего за месяцем, в котором была изменена цена импортированных товаров (п. 24 Приложения N 18 к Договору о Евразийском экономическом союзе, подписанному в г. Астане 29.05.2014).

В то же время Приложение N 18 к указанному Договору не содержит положений о корректировке налоговой базы по НДС при уменьшении стоимости импортированных товаров по истечении месяца, в котором они были приняты на учет. На это обратил внимание Минфин России в Письме от 06.03.2015 N 03-07-13/1/12213.

2. Предусмотрена возможность представить в налоговый орган уточненное заявление о ввозе (п. 21 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014). Например, вам потребуется подать уточненное заявление при частичном возврате импортированных товаров по причине их ненадлежащего качества и (или) комплектации (п. 23 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014).

Если при подаче уточненного заявления вносить изменения в декларацию не требуется, уточненную декларацию вы не подаете (п. 21 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014, п. 1 ст. 81 НК РФ).

К уточненному заявлению необходимо приложить документы:

- предусмотренные пп. 2 - 8 п. 20 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014, - в случае, если ранее они не были представлены в налоговый орган (п. 21 Приложения N 18 к данному Договору);

- подтверждающие частичный возврат импортированных товаров по причине их ненадлежащего качества и (или) комплектации (согласованная сторонами претензия и документы, соответствующие дальнейшему совершению операций с возвращаемыми товарами: акты приема-передачи, транспортные (товарораспорядительные) документы, акты уничтожения или иные подобные документы) (п. 23 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014).

3. Предусмотрено освобождение от уплаты НДС при импорте товаров, ввоз которых в РФ не облагается налогом (пп. 1 п. 6 ст. 72 Договора о ЕАЭС). Их перечень установлен, в частности, ст. 150 НК РФ.

Импорт товаров, реализация которых на внутреннем рынке РФ освобождена от налогообложения по ст. 149 НК РФ, также не облагается НДС. Это следует из писем Минфина России и ФНС России (Письма Минфина России от 13.02.2017 N 03-07-13/1/7640, от 08.02.2017 N 03-07-13/1/6628, от 07.02.2017 N 03-07-13/1/6359, Письмо ФНС России от 08.12.2016 N СД-4-3/23473@).

Как представляется декларация по косвенным налогам при импорте из стран ЕАЭС?

Форма налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов Евразийского экономического союза утверждена Приказом ФНС России от 27.09.2017 N СА-7-3/765@. Этим же документом утверждены Порядок заполнения декларации и Формат представления ее в электронной форме. За декабрь 2017 г. и последующие периоды нужно подавать декларацию по названной форме.

За более ранние периоды следует отчитываться по форме, утвержденной Приказом Минфина России от 07.07.2010 N 69н.

Важно отметить, что срок представления налоговой декларации по импорту в ЕАЭС, предусмотренный п. 20 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014, отличается от срока, установленного п. 5 ст. 174 НК РФ.

Декларация по импорту представляется не позднее 20-го числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет (наступил предусмотренный договором (контрактом) лизинга срок платежа) (п. 20 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014).

Одновременно с налоговой декларацией налогоплательщик подает в налоговый орган заявление о ввозе товара и иные документы согласно п. 20 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014.

Образец заявления представлен на рисунке.

В заявлении обязательно заполняется разд. 1.

В нем укажите:

- в строке "Продавец" - идентификационный код (номер) вашего поставщика;

- в строке "Покупатель" - ИНН вашей организации;

- в строках 01 и 02 - наименование поставщика и вашей организации соответственно;

- в строке 03 - код страны и адрес продавца. При ввозе товаров из Белоруссии поставьте код 112, а из Казахстана - код 398);

- в строке 04 - код 643 и адрес вашей организации;

- в строке 05 - дату и номер договора (контракта) и спецификаций к нему (если они оформлялись).

Строки 06 и 07 заполняйте, только если вы покупаете товары не напрямую у поставщика, а через посредника (комиссионера).

Сведения о количестве, стоимости ввезенного товара и исчисленных налогах нужно указать в таблице разд. 1 построчно.

Отдельные строки таблицы заполняются по товарам, облагаемым НДС по разным ставкам, а также товарам с различными единицами измерения. В таких случаях переносите в заявление наименования товаров (каждую позицию) из транспортного (товаросопроводительного) документа. Также в разных строках таблицы указывайте сведения о товарах, ввезенных по различным транспортным (товаросопроводительным) документам.

В каждой строке таблицы в разд. 1 укажите:

- в графе 1 - порядковый номер записи;

- в графе 2 - наименование ввезенного товара, указанное в документах на его приобретение (счете-фактуре, товарной накладной, транспортных документах). Вместо перечня товаров в заявлении можно указать их обобщенное наименование (например, "мягкая мебель" вместо наименований "диваны" и "кресла" и т.п.);

- в графе 3 - десятизначный код по ТН ВЭД, если строку таблицы вы заполняете по товару, который является подакцизным или облагается по ставке 10% . В иных случаях эту графу не заполняйте;

- в графе 4 - единицу измерения количества товара из счета-фактуры продавца или транспортных документов;

- в графе 5 - количество товара;

- в графах 6 и 7 - стоимость товаров и код валюты;

- в графе 8 - курс валюты, установленный Банком России на дату принятия товаров к учету, если цена установлена в иностранной валюте. Не заполняйте эту графу, если цена договора выражена в рублях;

- в графах 9 и 10 - серию, номер и дату транспортных документов;

- в графах 11 и 12 - номер и дату счета-фактуры продавца. Если он не выставлял вам счет-фактуру, то проставьте номер и дату иного документа, который содержит данные о стоимости товара, а при его отсутствии - номер и дату транспортного (товаросопроводительного) документа;

- в графе 13 - дату принятия товара к бухгалтерскому учету;

- в графе 15 - налоговую базу по НДС (стоимость товаров) в рублях. Если цена товаров в договоре установлена в рублях, то в графу 15 просто перенесите сумму из графы 6. Если же цена - в иностранной валюте, то в графе 15 укажите произведение сумм из граф 6 и 8 заполняемой строки. Таким же образом отражайте в графе 15 стоимость товаров, не облагаемых НДС при ввозе;

- в графе 18 - налоговую ставку по НДС. По необлагаемым товарам в графе 18 впишите слово "льгота";

- в графе 20 - сумму исчисленного НДС (произведение суммы из графы 15 на налоговую ставку из графы 18). Не заполняйте эту графу в строке, по которой вы отражаете ввоз необлагаемых товаров.

Графы 14, 16, 17 и 19 заполняйте только по подакцизным товарам, указывая в них налоговую базу для исчисления акциза, ставки и сумму исчисленного акциза.

Раздел 2 просто представьте в составе заявления. Заполнять его вам не нужно, это сделает ИФНС.

Раздел 3 заявления в большинстве случаев не заполняется и в ИФНС не представляется.

Заполнять его нужно, если:

- реализация не облагалась НДС в государстве продавца, поскольку территория этого государства не признается местом реализации товаров;

- товары приобретены через посредника (комиссионера);

- продавец импортируемых из Белоруссии, Казахстана или другой страны ЕАЭС товаров не является резидентом любой из этих стран.

Приложение к заявлению заполняйте, только если в поставке ввезенного товара участвовало более трех лиц.

На каждой странице заявления укажите его номер и дату.

В течение 10 рабочих дней со дня получения декларации по косвенным налогам, заявления и документов по ввозу товара ИФНС должна проставить отметки об уплате косвенных налогов или освобождении от НДС в разд. 2 заявления и вернуть вам три его экземпляра. Два экземпляра заявления с отметками ИФНС вы должны передать своему поставщику.

Если вы подавали заявление в электронном виде по ТКС, то в тот же срок ИФНС должна направить вам электронный документ, подтверждающий уплату НДС.

Заполнить заявление для представления на бумаге или сформировать файл заявления для подачи в электронном виде можно с помощью программы, размещенной на сайте ФНС - https://www.nalog.ru/rn77/program//5961286/.

При возврате импортированных товаров по причине их ненадлежащего качества и (или) комплектации, а также при увеличении стоимости импортированных товаров в случае увеличения их цены по истечении месяца, в котором они были приняты к учету, в налоговый орган представляются документы, предусмотренные соответственно п. п. 23, 24 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014.

Как уплатить НДС при выполнении работ, оказании услуг в рамках стран ЕАЭС (Беларусь, Казахстан, Армения, Кыргызстан)?

Порядок уплаты НДС при выполнении работ (оказании услуг) в государствах ЕАЭС содержится в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014 (п. 2 ст. 72 данного Договора).

Назовем некоторые особенности уплаты НДС при выполнении работ, оказании услуг в странах ЕАЭС.

1. Государство ЕАЭС, налогоплательщиком которого приобретаются услуги лиц, привлекающих для выполнения работ (оказания услуг), поименованных в пп. 4 п. 29 Приложения N 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014), для основного участника договора (контракта) другое лицо как от имени основного участника договора (контракта), так и от своего имени, является местом реализации этих услуг (пп. 4 п. 29 данного Приложения).

2. Установлен особый порядок подтверждения права на применение нулевой ставки при реализации работ по переработке давальческого сырья, ввезенного на территорию одного государства - члена ЕАЭС с территории другого государства - члена ЕАЭС, с последующим вывозом продуктов переработки на территорию другого государства (п. п. 31, 32 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014).

Перечень документов, подтверждающих право на применение нулевой ставки в отношении указанных работ, установлен п. 32 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014.

Важно отметить, что по правилам п. 32 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014, для подтверждения ставки НДС 0% налогоплательщик в обязательном порядке должен представить заявление о ввозе товаров и уплате косвенных налогов либо перечень таких заявлений. Иные документы, названные в п. 32 Приложения N 18 к данному договору, можно не представлять, если их непредставление предусмотрено законодательством государства - члена ЕАЭС, на территории которого осуществляется указанная переработка (п. 32 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014).

Как отражаются данные об НДС при ввозе товаров на таможенную территорию РФ в книге покупок?

Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса Российской Федерации суммы налога на добавленную стоимость, уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежат вычетам в случае использования этих товаров для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость, после принятия их на учет и при наличии документов, подтверждающих ввоз и уплату налога.

Подпунктами "е" и "к" пункта 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, предусмотрено, что в графе 3 "Номер и дата счета-фактуры продавца" книги покупок, предназначенной для исчисления суммы налога на добавленную стоимость, подлежащей вычету, указывается номер таможенной декларации на товары, ввозимые на территорию Российской Федерации, а в графе 7 "Номер и дата документа, подтверждающего уплату налога" - номер и дата документа, подтверждающего уплату налога таможенному органу.

На это указывает Письмо Минфина России от 24.08.2017 N 03-07-08/54316.

При регистрации операций в книге покупок рекомендуется применять коды видов операций, указанные в Приказе ФНС России от 14.03.2016 N ММВ-7-3/136@ "Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур".

При отражении в книге покупок операции по ввозу товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории в графе 2 "Код вида операции" указывается код "20", а в графе 3 "Порядковый номер и дата счета-фактуры продавца" - номер ДТ, соответствующий вышеуказанной структуре.

КВО 20 используется для отражения операций по ввозу товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории.

При указании в книге покупок записи с КВО 20, сопоставление осуществляется со сведениями, имеющимися в налоговом органе; при этом графа 10 "ИНН/КПП продавца" книги покупок не заполняется.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации, в графе 15 рекомендуется указывать стоимость товаров, предусмотренную договором (контрактом), при отсутствии стоимости в договоре (контракте) - стоимость, указанную в товаросопроводительных документах, при отсутствии стоимости в договоре (контракте) и товаросопроводительных документах - стоимость товаров, отраженную в учете.

О заполнении книги покупок при ввозе товаров в РФ из государства - члена ЕАЭС.

Согласно правилам ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденным постановлением Правительства Российской Федерации от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", при отражении в книге покупок суммы налога на добавленную стоимость, уплаченной при ввозе на территорию Российской Федерации с территории государства - члена Евразийского экономического союза товаров, в графе 3 "Номер и дата счета-фактуры продавца" книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость (далее - Заявление). Регистрационный номер и дата Заявления, присвоенные налоговым органом, отражаются в разделе N 2 Заявления либо в форме сообщения о проставлении отметки.

При регистрации операций в книге покупок рекомендуется применять коды видов операций, указанные в Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@ "Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур".

КВО 19 используется при отражении операций покупателем (в книге покупок) при применении вычета НДС, уплаченного при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза.

Согласно Правилам ведения книги покупок, утвержденных Постановлением от 26.12.2011 N 1137, в графе 3 "Номер и дата счета-фактуры продавца" указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов (далее - Заявление) с отметками налоговых органов об уплате налога на добавленную стоимость по структуре - ННННДДММГГГГXXXX (всего 16 цифр), где:

- НННН (1 - 4 символы) - код налогового органа, который присвоил регистрационный номер;

- ДДММГГГГ (5 - 12 символы) - дата регистрации Заявления;

- XXXX (13 - 16 символы) - порядковый номер записи о регистрации в течение дня.

При указании в книге покупок записи с КВО 19, сопоставление осуществляется со сведениями, имеющимися в налоговом органе; при этом, графа 10 "ИНН/КПП продавца" книги покупок не заполняется.

Учитывая изложенное, при отражении в книге покупок операции по ввозу товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государства - члена Евразийского экономического союза в графе 2 "Код вида операции" указывается код "19", в графе 3 "Номер и дата счета-фактуры продавца" - регистрационный номер Заявления, соответствующий вышеуказанной структуре.

При этом в соответствии с форматом представления налоговой декларации по налогу на добавленную стоимость, утвержденным приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме", при отражении кода вида операции 19 в книге покупок указание информации о продавце является необязательным.

На это указывает Письмо ФНС России от 21.03.2016 N ЕД-4-15/4611@.

Российская организация - покупатель приобрела у другой российской организации - продавца на территории РФ товар, происходящий из Китая, ранее ввезенный продавцом в РФ из Казахстана. Продавец указал в счете-фактуре номер казахской таможенной декларации, указанный в документах казахского поставщика. Следует ли покупателю указать в графе 13 книги покупок и по строке 150 разд. 8 налоговой декларации по НДС номер казахской таможенной декларации?

В соответствии с пп. 14 п. 5 ст. 169 Налогового кодекса РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должен быть указан номер таможенной декларации в отношении товаров, страной происхождения которых не является РФ.

Согласно п. 1, пп. "р" п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137), покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по НДС, предназначенную для регистрации счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету (возмещению) в установленном порядке.

В графе 13 книги покупок указывается номер таможенной декларации при реализации товаров, ввезенных на территорию РФ, в случае если их таможенное декларирование предусмотрено таможенным законодательством Таможенного союза.

Из п. 45.4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@) следует, что по строке 150 разд. 8 декларации отражается регистрационный номер таможенной декларации, указанный в графе 13 книги покупок.

Следовательно, в графе 13 книги покупок и по строке 150 разд. 8 налоговой декларации по НДС покупателем указывается номер таможенной декларации, указанный в счете-фактуре, выставленном продавцом при реализации покупателю товара, ввезенного на территорию РФ.

При этом, по нашему мнению, необходимо учитывать Письмо Минфина России от 12.09.2012 N 03-07-14/88, в котором указано следующее.

"В соответствии с Решением Комиссии Таможенного союза от 17.08.2010 N 335 "О проблемных вопросах, связанных с функционированием единой таможенной территории, и практике реализации механизмов Таможенного союза" таможенное декларирование и таможенное оформление на внутренних границах РФ с государствами - членами Таможенного союза отменены, а товары, происходящие с территории государств - членов Таможенного союза, и товары, происходящие из третьих стран и выпущенные в свободное обращение на территории государств - членов Таможенного союза, признаются товарами Таможенного союза.

Учитывая изложенное, а также принимая во внимание, что при ввозе товаров на территорию РФ с территории Таможенного союза таможенная декларация не оформляется, в счетах-фактурах, выставляемых при реализации на территории РФ товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в РФ с территории Республики Беларусь, в графах 10 и 11 следует проставлять прочерк. При этом указание в счетах-фактурах дополнительной информации не запрещено. Поэтому в случае отражения в счете-фактуре при реализации на территории Российской Федерации указанных товаров в графе 10 счета-фактуры наименования страны происхождения товаров "Республика Беларусь" или "Таможенный союз" оснований для отказа в принятии к вычету сумм НДС по такому счету-фактуре не имеется".

Исходя из этого в рассматриваемой ситуации продавцу не следовало указывать в счете-фактуре номер казахской таможенной декларации. В счете-фактуре продавцом указывается номер российской таможенной декларации, оформленной при ввозе им товара на территорию РФ. Но в данном случае российская таможенная декларация не оформляется.

На основании изложенного полагаем, что если российская организация - покупатель приобрела у другой российской организации - продавца на территории РФ товар, происходящий из Китая, ранее ввезенный продавцом в РФ из Казахстана, и продавец указал в счете-фактуре номер казахской таможенной декларации, указанный в документах казахского поставщика, то покупателю не следует указывать в графе 13 книги покупок и по строке 150 разд. 8 налоговой декларации по НДС номер казахской таможенной декларации.

Таким образом, если российская организация - покупатель приобрела у другой российской организации - продавца на территории РФ товар, происходящий из Китая, ранее ввезенный продавцом в РФ из Казахстана, и продавец указал в счете-фактуре номер казахской таможенной декларации, указанный в документах казахского поставщика, то, по мнению автора, покупателю не следует указывать в графе 13 книги покупок и по строке 150 разд. 8 налоговой декларации по НДС номер казахской таможенной декларации.

Организация ввезла товар на территорию РФ. Каким образом данной организации следует заполнить графу 15 книги покупок (сведения о стоимости товаров)? Необходимо ли указать в данной графе таможенную стоимость ввозимых товаров, увеличив ее на сумму таможенных пошлин? Могут ли быть квалифицированы действия организации как грубое нарушение правил учета доходов и расходов, если по указанной графе в течение нескольких налоговых периодов отражается только таможенная стоимость товара (без таможенных пошлин)?

Из системного толкования п. 3 ст. 169 Налогового кодекса РФ и п. 1 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Правила), установлена обязанность покупателей - плательщиков НДС по ведению книг покупок.

При этом форма и сами Правила ведения книг покупок утверждены Постановлением Правительства РФ N 1137.

Согласно пп. "т" п. 6 вышеуказанных Правил в графе 15 книги покупок указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" регистрируемого счета-фактуры, включая НДС.

Вместе с тем необходимо отметить, что отражение в графе 15 книги покупок сведений о стоимости товаров, ввозимых на территорию Российской Федерации, положениями Правил не предусмотрено.

В свою очередь, Минфин России полагает возможным в указанной графе книги покупок отражать в том числе таможенную стоимость ввозимых товаров, увеличенную на сумму таможенных пошлин, акцизов по подакцизным товарам, и сумму НДС (см. Письмо Минфина России от 08.02.2016 N 03-07-08/6235).

Следовательно, в рассматриваемой ситуации, несмотря на отсутствие прямого указания в Правилах о необходимости отражения в графе 15 таможенной стоимости ввозимых товаров, увеличенных на сумму таможенных пошлин, в целях недопущения возможных претензий со стороны контролирующих органов организации рекомендуется отражать указанные сведения в графе 15 книги покупок.

Относительно вопроса о квалификации действий организации в качестве грубого нарушения правил учета доходов и расходов необходимо отметить следующее.

Статья 120 НК РФ предусматривает штраф в размере 10 000 руб. за такие грубые нарушения правил учета доходов и расходов и объектов налогообложения, как:

- отсутствие счетов-фактур;

- отсутствие регистров налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное и неправильное отражение в регистрах налогового учета хозяйственных операций, денежных средств, материальных ценностей, НМА и финансовых вложений.

Вместе с тем из Правил не следует, что книги покупок являются регистрами налогового учета.

Аналогичный вывод следует из п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, которым предусмотрено, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Кроме того, из п. 5.1 Письма ФНС России от 25.07.2013 N АС-4-2/13622 "О рекомендациях по проведению выездных налоговых проверок" усматривается, что книги покупок и регистры налогового учета поименованы отдельно в качестве объектов проверки.

Следовательно, книги покупок не являются регистрами налогового учета, в связи с чем возможные нарушения порядка их ведения, по мнению автора, не должны квалифицироваться в качестве грубого нарушения правил учета доходов и расходов, влекущих ответственность по ст. 120 НК РФ.

Вместе с тем ошибки в книге покупок могут привести к возникновению спора с налоговыми органами о правомерности вычетов по НДС (см. Постановления ФАС Восточно-Сибирского округа от 20.03.2012 N А58-6572/2010, от 29.06.2009 по делу N А78-4566/08).

В связи с чем организации рекомендуется в будущем не допускать отступлений от требований, установленных вышепоименованными Правилами, а также письменных разъяснений Минфина России, данных ввиду наличия определенных спорных вопросов по применению действующего законодательства.

Организация (ОСН) заключила агентский договор о приобретении товаров у иностранных организаций. Агент (УСН) действует от собственного имени, но за счет принципала. В таможенной декларации в качестве покупателя указан агент (все расчеты с таможней агент производит со своего счета, затем перевыставляет организации - таможенные сборы, пошлину и НДС). Как агенту заполнить журнал учета полученных и выставленных счетов-фактур, а организации (принципалу) - книгу покупок для предъявления к вычету НДС, уплаченного на таможне?

Согласно положениям п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ суммы НДС, уплаченные налогоплательщиком при ввозе товаров на территорию РФ в таможенной процедуре выпуска для внутреннего потребления, подлежат вычетам в случае использования этих товаров для осуществления операций, признаваемых объектом налогообложения по НДС, после принятия их на учет и при наличии документов, подтверждающих ввоз и уплату налога.

В соответствии с п. 1 ст. 1005 Гражданского кодекса РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Учитывая изложенное, в случае приобретения товаров на основании агентского договора вычетам у принципала подлежит сумма налога, уплаченная агентом таможенному органу, после принятия на учет приобретенных товаров, при наличии документов, подтверждающих уплату НДС на таможне, а также декларации на товары (ее копии), полученной принципалом от агента (Письмо Минфина России от 26.10.2011 N 03-07-08/297).