Для проведения таможенного контроля и производства таможенного оформления лица, перемещающие товары и транспортные средства, обязаны предоставлять таможенным органам все необходимые для этих целей документы и сведения. Конкретный перечень документов, необходимый для таможенного оформления, зависит от направления (ввоз или вывоз), цели перемещения товара через таможенную границу, условий перевозки, формы расчетов между партнерами, выбранного таможенного режима, а также конкретного кода товара по Товарной номенклатуре внешнеэкономической деятельности и связанных с ним ограничений.

Перечень основных документов, необходимых для осуществления таможенного оформления:

- Внешнеторговый договор (купли-продажи, мены, соглашение на поставку, приглашение и т.п.);

- Счет-фактура, счет-проформа;

- Спецификация, упаковочный лист;

- Товарно-транспортные документы (коносамент, книжка МДП, международная автомобильная накладная (CMR), российская товарно-транспортная накладная (ТТН), авианакладная, железнодорожная накладная (международная или российская);

- Документы, необходимые для осуществления валютного контроля и подтверждения таможенной стоимости товара (паспорт сделки, перевозочные, страховые документы, платежные документы).

Как видим, счет-фактура является документом, необходимым для таможенного оформления товаров.

Таможенная процедура экспорта - таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза для постоянного нахождения за ее пределами (ст. 139 Таможенного кодекса ЕАЭС).

Допускается применение таможенной процедуры экспорта в отношении:

1) вывезенных с таможенной территории Союза:

- товаров, помещенных под таможенную процедуру переработки вне таможенной территории, за исключением товаров, указанных в подпункте 1 пункта 3 статьи 176 Таможенного кодекса ЕАЭС, для завершения действия таможенной процедуры переработки вне таможенной территории в соответствии с подпунктом 1 пункта 2 статьи 184 Таможенного кодекса ЕАЭС;

- товаров, помещенных под таможенную процедуру временного вывоза, для завершения действия таможенной процедуры временного вывоза в соответствии с пунктом 2 статьи 231 Таможенного кодекса ЕАЭС;

- товаров, помещенных под специальную таможенную процедуру, для завершения действия специальной таможенной процедуры в случаях, определенных в соответствии со статьей 254 Таможенного кодекса ЕАЭС Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией;

- транспортных средств международной перевозки в соответствии с пунктом 5 статьи 276 Таможенного кодекса ЕАЭС;

- товаров Союза, указанных в подпункте 2 пункта 5 статьи 303 Таможенного кодекса ЕАЭС;

2) продуктов переработки для завершения действия таможенной процедуры переработки вне таможенной территории в соответствии с подпунктом 3 пункта 2 статьи 184 Таможенного кодекса ЕАЭС;

3) товаров, указанных в пункте 5 статьи 231 Таможенным кодексом ЕАЭС, для вывоза с таможенной территории Союза.

Условиями помещения товаров под таможенную процедуру экспорта являются:

- уплата вывозных таможенных пошлин в соответствии с Таможенного кодекса ЕАЭС;

- соблюдение запретов и ограничений в соответствии со статьей 7 Таможенного кодекса ЕАЭС;

- соблюдение иных условий, предусмотренных международными договорами в рамках Союза, двусторонними международными договорами между государствами-членами и международными договорами государств-членов с третьей стороной.

Перечень товаров (работ, услуг), реализация которых облагается НДС по ставке 0%, содержится в п. 1 ст. 164 НК РФ.

Ставку 0% при реализации таких товаров (работ, услуг) вы сможете применить, если представите в налоговый орган подтверждающие документы. Их перечень содержится в ст. 165 НК РФ.

Подтверждающие документы вы должны представить в налоговый орган вместе с налоговой декларацией по НДС (п. 10 ст. 165 НК РФ).

Отказ от нулевой ставки. С 1 января 2018 г. в отдельных случаях налогоплательщики вправе отказаться от использования ставки 0% и исчислять налог по ставке 18% и (или) 10% (п. п. 2, 3, 7 ст. 164 НК РФ). Это возможно при совершении операций, которые предусмотрены в п. 7 ст. 164 НК РФ. Среди них упомянута реализация экспортируемых товаров, а также выполнение (оказание) в отношении этих товаров поименованных в пп. 2.1 - 2.5, 2.7 и 2.8 п. 1 ст. 164 НК РФ работ (услуг).

Отказаться от ставки 0% разрешено только по всем обозначенным в п. 7 ст. 164 НК РФ операциям сразу (п. 7 ст. 164 НК РФ). Возможность отказа в отношении части этих операций не предусмотрена.

Для отказа от нулевой ставки необходимо подать заявление в налоговый орган. Сделать это нужно не позднее 1-го числа первого месяца того квартала, с которого налогоплательщик прекращает применять ставку 0%. После отказа от нулевой ставки исчислять налог с соответствующих операций по ставке 18% (10%) придется как минимум 12 месяцев (п. 7 ст. 164, ст. 163 НК РФ). Отказ на более короткий период не предусмотрен.

Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны (пп. 1 п. 1 ст. 164 НК РФ).

Перечень документов, необходимых для подтверждения нулевой ставки, указан в п. 1 ст. 165 НК РФ, а также в п. 2 (при реализации товаров через посредника) и п. 3 (при реализации товаров в счет погашения задолженности Российской Федерации и бывшего СССР или в счет предоставления государственных кредитов иностранным государствам) данной статьи.

Для подтверждения экспорта вам предоставляется 180 календарных дней начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ).

Документы для подтверждения нулевой ставки необходимо представлять одновременно с налоговой декларацией (п. 10 ст. 165 НК РФ). Напомним, что декларацию с данными по экспортной сделке вы подаете по итогам того периода, в котором собрали все подтверждающие экспорт документы (п. 9 ст. 167 НК РФ).

Положения гл. 21 НК РФ и Постановления Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137) не предусматривают особого порядка составления и регистрации счетов-фактур при осуществлении экспортных операций.

Единственная особенность состоит в том, что вы не должны выставлять "авансовый" счет-фактуру при получении предоплаты в счет экспортной поставки (абз. 3 п. 17 Правил ведения книги продаж, утвержденных Постановлением N 1137).

В связи с этим при реализации товаров (работ, услуг) на экспорт вы должны составлять счета-фактуры в течение пяти календарных дней с момента отгрузки и осуществлять их регистрацию в общеустановленном порядке (п. 3 ст. 168, п. 3 ст. 169 НК РФ).

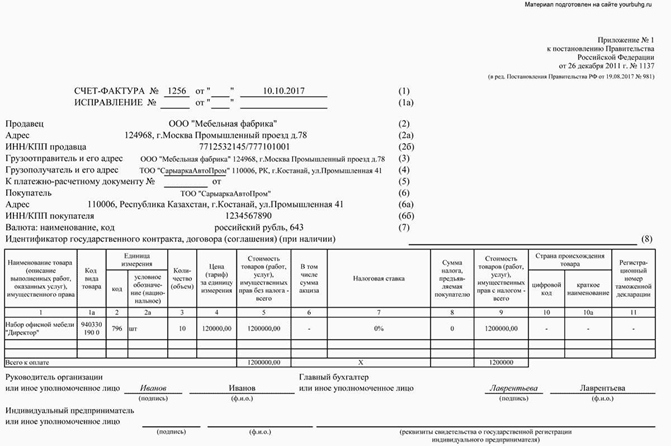

Образец заполнения счета-фактуры со ставкой 0 процентов представлен на рисунке.

Регистрация счетов-фактур при экспортных операциях

В книге продаж составленный счет-фактура регистрируется в том налоговом периоде, в котором возникает налоговое обязательство (п. 2 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Напомним, что при экспорте налоговое обязательство возникает в последнее число квартала, в котором собран полный пакет подтверждающих экспорт документов, либо на дату фактической отгрузки, если такие документы не собраны в установленный срок (п. 9 ст. 167 НК РФ). Причем в последнем случае налогоплательщики регистрируют в книге продаж счета-фактуры, составленные в одном экземпляре, при исчислении налога по ставке 10% и (или) 18% (п. 22(1) Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, п. п. 2, 3 ст. 164, п. 9 ст. 165 НК РФ).

Возможно, что указанные документы впоследствии будут собраны. Тогда для целей определения суммы НДС, предъявляемой к вычету в порядке п. 10 ст. 171, п. 3 ст. 172 НК РФ и на условиях, предусмотренных п. 9 ст. 165 НК РФ, составленный и зарегистрированный в книге продаж счет-фактура подлежит регистрации в книге покупок (п. 23(1) Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Счета-фактуры по товарам (работам, услугам), имущественным правам, приобретенным для осуществления экспортных операций, регистрируются в книге покупок <1> в порядке, установленном Правилами ведения книги покупок, утвержденными Постановлением Правительства РФ от 26.12.2011 N 1137. Регистрация таких счетов-фактур в книге покупок производится по мере возникновения права на налоговые вычеты (п. п. 2, 23(2) указанных Правил).

--------------------------------

<1> Во многих случаях в момент приобретения товаров (работ, услуг), имущественных прав уже известно, что они будут использоваться для экспортных операций. Счет-фактура по ним регистрируется в книге покупок (в связи с применением соответствующего вычета). В книге продаж указанный счет-фактуру налогоплательщик не отражает. В настоящем разделе рассматривается именно такой (общий) случай. Особенности регистрации счета-фактуры в ситуациях, когда помимо заявления вычета возникает вопрос о восстановлении ранее принятого к вычету НДС, а вместе с ним и об отражении счета-фактуры в книге продаж, здесь не рассмотрены.

Не исключена ситуация, когда право на вычет "входного" НДС по отраженным в счете-фактуре товарам (работам, услугам), имущественным правам возникает неодновременно. Например, может случиться так, что в одном счете-фактуре отражены товары (работы, услуги), имущественные права, приобретаемые для осуществления облагаемой по нулевой ставке согласно пп. 1 п. 1 ст. 164 НК РФ операции по реализации на экспорт указанных в п. 10 ст. 165 НК РФ сырьевых товаров, и товары (работы, услуги), имущественные права, приобретаемые для совершения операций, облагаемых НДС по иной ставке. Момент возникновения права на вычет "входного" НДС по товарам (работам, услугам), имущественным правам, используемым в данных операциях, не совпадает. Это следует из анализа п. п. 1, 3 ст. 172 НК РФ. Регистрация указанного счета-фактуры в графе 16 книги покупок производится на сумму, в отношении которой возникло право на вычет НДС, и которая определяется с учетом положений п. 10 ст. 165 НК РФ. Такой вывод можно сделать из п. 2, пп. "у" п. 6, п. 23(2) Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137.

Уплата НДС в рамках ЕАЭС (Беларусь, Казахстан, Армения, Кыргызстан) в настоящей публикации рассмотрена не будет.

В 2018 году Минфин РФ давал следующие пояснения.

Выпуск товаров таможенным органом осуществляется после подачи таможенной декларации. Бывают исключительные случаи, когда выпуск разрешен до подачи декларации на товары. Согласно п. 1 ст. 120 Таможенного кодекса Евразийского экономического союза от 11.04.2017 выпуск товара разрешен до подачи декларации на товары по Заявлению о выпуске товаров.

Может ли организация принять к вычету НДС по товару, если в графе 11 "Регистрационный номер таможенной декларации" счета-фактуры поставщика указан номер Заявления о выпуске товаров до подачи декларации на товары?

В письме Минфина РФ от 16 августа 2018 г. N 03-07-08/57982 указывалось, что в связи с письмом по вопросам принятия к вычету налога на добавленную стоимость на основании счета-фактуры, в графе 11 "Регистрационный номер таможенной декларации" которого указан номер заявления о выпуске товаров до подачи таможенной декларации, на основании которого осуществлялся выпуск товаров в таможенной процедуре выпуска для внутреннего потребления, Департамент налоговой и таможенной политики сообщает следующее.

Согласно подпункту "л" пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в графе 11 счета-фактуры указывается регистрационный номер таможенной декларации. При этом данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Нормами статьи 120 Таможенного кодекса Евразийского экономического союза предусмотрено, что при заявлении товаров к выпуску товаров до подачи декларации на товары лицо, которое будет выступать декларантом товаров при подаче декларации на товары, подает таможенному органу заявление о выпуске товаров до подачи декларации на товары. При этом заявление о выпуске товаров должно содержать сведения о лице, которое будет выступать декларантом, избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров.

Форма заявления о выпуске товаров и порядок его заполнения утверждены решением Коллегии Евразийской экономической комиссии от 13 декабря 2017 г. N 171.

Согласно порядку заполнения заявления о выпуске товаров в данном заявлении указываются в том числе: регистрационный номер заявления; отправитель и получатель товара; наименование и описание товара, позволяющие его отнести к одному коду в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне не менее первых шести знаков; масса брутто товара; стоимость товара; страна происхождения товара; сведения (отметки) о принятом решении таможенного органа в отношении заявленных товаров.

Учитывая изложенное, при реализации российской организацией на территории Российской Федерации товаров, выпущенных в таможенной процедуре для внутреннего потребления до подачи таможенной декларации, при заполнении графы 11 "Регистрационный номер таможенной декларации" счета-фактуры может указываться номер заявления о выпуске товаров до подачи таможенной декларации, в соответствии с которым осуществлен выпуск товаров.

На основании положений пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса Российской Федерации (далее - Кодекс) суммы налога на добавленную стоимость, предъявленные налогоплательщикам при приобретении товаров на территории Российской Федерации, в случае их использования для осуществления операций, облагаемых налогом на добавленную стоимость, подлежат вычетам после принятия этих товаров на учет на основании счетов-фактур, выставленных продавцами товаров, и при наличии соответствующих первичных документов.

Таким образом, вычет налога на добавленную стоимость на основании счета-фактуры, в графе 11 "Регистрационный номер таможенной декларации" которого указан номер заявления о выпуске товаров до подачи таможенной декларации, производится в порядке и на условиях, предусмотренных вышеуказанными статьями 171 и 172 Кодекса.

Похожие документы

Письмо Минфина России от 22.06.2018 N 03-07-08/42823 "Об указании в счете-фактуре страны происхождения и регистрационного номера таможенной декларации при невозможности определить страну происхождения доработанных (очищенных) и переупакованных товаров";

Письмо Минфина России от 22.02.2018 N 03-07-08/11477 "Об указании в счете-фактуре регистрационного номера таможенной декларации при реализации товаров, ввезенных в РФ";

Письмо Минфина России от 18.01.2018 N 03-07-09/2213 "Об указании номера таможенной декларации в счете-фактуре при реализации товаров, ранее ввезенных в РФ";

Письмо Минфина России от 27.11.2017 N 03-07-09/78220 "Об указании страны происхождения товара и номера таможенной декларации в счетах-фактурах при реализации в РФ ввезенного товара, разделенного на отдельные компоненты и детали";

Письмо Минфина России от 23.08.2017 N 03-07-13/1/53878 "Об указании страны происхождения товара и номера таможенной декларации в счетах-фактурах при реализации в РФ товаров, происходящих из государств, не являющихся членами ЕАЭС";

Письмо Минфина России от 16.08.2017 N 03-07-09/52531 "Об указании в счете-фактуре номера таможенной декларации при реализации приобретенного в РФ основного средства, страна происхождения которого - иностранное государство";

Письмо ФНС России от 31.07.2017 N СД-4-3/15018 "Об указании номера таможенной декларации в счетах-фактурах и декларации по НДС поставщиком товаров, ввезенных в РФ с территории государств - членов ЕАЭС".

ООО (далее - общество) выпускает товары под статусом уполномоченного экономического оператора (далее - УЭО).

С 01.01.2018 вступил в силу ТК ЕАЭС. Согласно ст. 120 ТК ЕАЭС в 2018 г. при выпуске товаров до подачи таможенной декларации вместо ранее действовавшего обязательства о подаче таможенной декларации (далее - обязательства) общество подает заявление о выпуске товаров до подачи декларации на товары (далее - заявление).

В 2017 г. обязательству присваивался номер "ОБ******" (где "*" - числовой номер по порядку), именно этот номер указывался обществом в графе 11 счета-фактуры. С 2018 г. ему присваивается номер "ЗВ******" (где "*" - числовой номер по порядку).

Учитывая тот факт, что заявление по назначению и сути является тем же обязательством, только изменены форма и наименование документа, общество полагает, что по товарам, выпущенным начиная с 01.01.2018 под статусом УЭО, в графе 11 счета-фактуры необходимо указывать номер заявления ("ЗВ******"). И такой вариант заполнения счета-фактуры не будет препятствовать получению вычета по НДС покупателями.

Верно ли, что счета-фактуры, выписанные с указанием номера заявления о выпуске товаров до подачи декларации на товары "ЗВ******" (где "*" - числовой номер по порядку) в графе 11 счета-фактуры, корректны и не подлежат исправлениям и корректировкам после оформления таможенной декларации?

Верно ли, что покупатели могут принимать к вычету НДС по таким счетам-фактурам?

Верно ли, что при дальнейшей перепродаже в графе 11 счета-фактуры покупатели могут также указывать номер заявления, что не повлечет отказа в вычете НДС у последующих покупателей?

Если позиция общества по данному вопросу не верна, каков порядок заполнения графы 11 счета-фактуры при реализации товаров, выпущенных под статусом УЭО, начиная с отгрузки обществом покупателям и заканчивая дальнейшей перепродажей таких товаров покупателями?

ФНС РФ в письме от 25 июля 2018 г. N СД-4-3/14384@ отвечал так. Федеральная налоговая служба рассмотрела обращение ООО (далее - Общество, заявитель) от 17.01.2018 по вопросу, касающемуся порядка заполнения графы 11 счета-фактуры при реализации товаров, выпущенных в таможенной процедуре для внутреннего потребления, до подачи таможенной декларации, и сообщает следующее.

В рассматриваемом обращении указано, в частности, что Общество является уполномоченным экономическим оператором и согласно подпункту 2 пункта 1 статьи 86 Федерального закона "О таможенном регулировании в Российской Федерации" от 27.11.2010 N 311-ФЗ ему предоставлено специальное упрощение в виде выпуска товаров до подачи таможенной декларации. Согласно пункту 3 статьи 120 Таможенного кодекса Евразийского экономического союза при заявлении товаров к выпуску товаров до подачи декларации на товары лицо, которое будет выступать декларантом товаров при подаче декларации на товары, подает таможенному органу заявление о выпуске товаров до подачи декларации на товары (далее - заявление о выпуске товаров).

В соответствии с подпунктами 13 и 14 пункта 5 статьи 169 Налогового кодекса Российской Федерации (далее - Кодекс) в счете-фактуре, выставляемом при реализации товаров, должны быть указаны страна происхождения товара и номер таможенной декларации. Пунктом 5 статьи 169 Кодекса также установлено, что сведения, предусмотренные подпунктами 13 и 14 данной нормы Кодекса, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Согласно положениям статьи 120 Таможенного кодекса Евразийского экономического союза заявление о выпуске товаров подается таможенному органу лицом, которое может выступать декларантом товаров. Заявление о выпуске товаров должно содержать сведения о лице, которое будет выступать декларантом, избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров.

Форма заявления о выпуске товаров и порядок его заполнения утверждены решением Коллегии Евразийской экономической комиссии от 13.12.2017 N 171. Так, согласно порядку заполнения заявления о выпуске товаров в данном заявлении указываются в том числе: регистрационный номер заявления; отправитель и получатель товара; наименование и описание товара, позволяющее его отнести к одному коду в соответствии с ТН ВЭД ЕАЭС на уровне не менее первых шести знаков; масса брутто товара; стоимость товара; страна происхождения товара; сведения (отметки) о принятом решении таможенного органа в отношении заявленных товаров.

На основании пункта 4 статьи 441 Таможенного кодекса Евразийского экономического союза декларация на товары в отношении товаров, выпуск которых произведен до подачи декларации на товары, должна быть подана уполномоченным экономическим оператором, которым было подано заявление о выпуске товаров, не позднее 15-го числа месяца, следующего за месяцем выпуска товаров.

Учитывая изложенное, при реализации российской организацией на территории Российской Федерации товаров, заявленных к выпуску уполномоченным экономическим оператором до подачи декларации на товары и выпущенных в таможенной процедуре для внутреннего потребления, в графе 11 счета-фактуры указывается регистрационный номер заявления о выпуске товаров, в соответствии с которым осуществлен выпуск товаров.

При этом налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Одновременно ФНС России сообщает, что согласно абзацу второму пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Об указании в счете-фактуре страны происхождения и регистрационного номера таможенной декларации при невозможности определить страну происхождения доработанных (очищенных) и переупакованных товаров.

В письме Минфина РФ от 22 июня 2018 г. N 03-07-08/42823 давался следующий ответ.

В связи с письмом по вопросам указания в счете-фактуре страны происхождения и регистрационного номера таможенной декларации при реализации на территории Российской Федерации ранее ввезенных на территорию Российской Федерации товаров, в отношении которых на территории Российской Федерации произведены операции по технической доработке (очистке) и переупаковке, Департамент налоговой и таможенной политики сообщает следующее.

Согласно подпунктам 13 и 14 пункта 5 статьи 169 Налогового кодекса Российской Федерации в счетах-фактурах, выставляемых при реализации товаров, должны быть указаны страна происхождения товаров и номер таможенной декларации в отношении товаров, страной происхождения которых не является территория Российской Федерации.

Вместе с тем в случае если в силу особенностей осуществления операций по технической доработке (очистке) и переупаковке ранее ввезенных товаров не представляется возможным определить страну происхождения доработанных (очищенных) и переупакованных товаров, то в графах 10, 10а "Страна происхождения товара (цифровой код и краткое наименование)" и 11 "Регистрационный номер таможенной декларации" счета-фактуры возможно поставить прочерк.

Похожие документы:

Письмо Минфина России от 16.08.2018 N 03-07-08/57982 "О вычете НДС, если в графе 11 "Регистрационный номер таможенной декларации" счета-фактуры указан номер заявления о выпуске товаров до подачи таможенной декларации"

Письмо Минфина России от 22.02.2018 N 03-07-08/11477 "Об указании в счете-фактуре регистрационного номера таможенной декларации при реализации товаров, ввезенных в РФ"

Письмо Минфина России от 18.01.2018 N 03-07-09/2213 "Об указании номера таможенной декларации в счете-фактуре при реализации товаров, ранее ввезенных в РФ"

Письмо Минфина России от 27.11.2017 N 03-07-09/78220 "Об указании страны происхождения товара и номера таможенной декларации в счетах-фактурах при реализации в РФ ввезенного товара, разделенного на отдельные компоненты и детали"

Письмо Минфина России от 23.08.2017 N 03-07-13/1/53878 "Об указании страны происхождения товара и номера таможенной декларации в счетах-фактурах при реализации в РФ товаров, происходящих из государств, не являющихся членами ЕАЭС"

Письмо Минфина России от 16.08.2017 N 03-07-09/52531 "Об указании в счете-фактуре номера таможенной декларации при реализации приобретенного в РФ основного средства, страна происхождения которого - иностранное государство"

Письмо ФНС России от 31.07.2017 N СД-4-3/15018 "Об указании номера таможенной декларации в счетах-фактурах и декларации по НДС поставщиком товаров, ввезенных в РФ с территории государств - членов ЕАЭС"

ООО осуществляет ввоз товара на таможенную территорию РФ от своего имени, но являясь при этом агентом в рамках агентского договора и действуя по поручению и за счет принципала. В соответствии с п. 1 ст. 172 НК РФ и п. 1 ст. 1005 ГК РФ в случае уплаты таможенным органам НДС агентом налог подлежит вычету у принципала на основании документов, подтверждающих уплату налога агентом, в том числе полученной от агента таможенной декларации (ее копии) на ввозимые товары, оформленные в таможенной процедуре выпуска для внутреннего потребления, и при наличии агентского договора, предусматривающего уплату сумм налога агентом за принципала с последующей компенсацией этих сумм принципалом.

Обязано ли ООО (агент) регистрировать полученные от таможенных органов декларации на товары и переданные принципалам таможенные декларации на товары в журнале учета полученных счетов-фактур и какие сведения, в какой момент, в каких графах при этом отражать?

Минфин РФ в письме от 16 марта 2018 г. N 03-07-08/16397 указывал следующее.

В связи с письмом по вопросам регистрации в журнале учета полученных и выставленных счетов-фактур таможенной декларации на товары, при ввозе которых агентом, действующим по поручению принципала, уплачен налог на добавленную стоимость, Департамент налоговой и таможенной политики сообщает.

На основании подпункта "к" пункта 7 и подпункта "г" пункта 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, регистрационный номер таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, указывается в графе 12 "Номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2)" части 1 журнала учета и в графе 4 "Номер и дата счета-фактуры" части 2 журнала учета.

Об указании в счете-фактуре регистрационного номера таможенной декларации при реализации товаров, ввезенных в РФ в письме от 22 февраля 2018 г. N 03-07-08/11477 Минфин РФ сообщал следующее.

В связи с письмом по вопросу указания в счете-фактуре регистрационного номера таможенной декларации при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает.

Согласно подпункту "л" пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в графе 11 счета-фактуры указывается регистрационный номер таможенной декларации. При этом данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Подпунктом 1 пункта 43 Инструкции о порядке заполнения декларации на товары, утвержденной решением Комиссии Таможенного союза от 20 мая 2010 г. N 257, установлен порядок формирования регистрационного номера декларации на товары и его указания в графе "A" основного и добавочного листов такой декларации.

Отражение в регистрационном номере декларации на товары сведений о товаре указанной Инструкцией не предусмотрено.

Таким образом, при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, в графе 11 "Регистрационный номер таможенной декларации" следует указывать регистрационный номер таможенной декларации, проставленный в первой строке графы "A" основного и добавочного листов декларации на товары.

Похожие документы:

Письмо Минфина России от 16.08.2018 N 03-07-08/57982 "О вычете НДС, если в графе 11 "Регистрационный номер таможенной декларации" счета-фактуры указан номер заявления о выпуске товаров до подачи таможенной декларации";

Письмо Минфина России от 22.06.2018 N 03-07-08/42823 "Об указании в счете-фактуре страны происхождения и регистрационного номера таможенной декларации при невозможности определить страну происхождения доработанных (очищенных) и переупакованных товаров";

Письмо Минфина России от 18.01.2018 N 03-07-09/2213 "Об указании номера таможенной декларации в счете-фактуре при реализации товаров, ранее ввезенных в РФ";

Письмо Минфина России от 27.11.2017 N 03-07-09/78220 "Об указании страны происхождения товара и номера таможенной декларации в счетах-фактурах при реализации в РФ ввезенного товара, разделенного на отдельные компоненты и детали";

Письмо Минфина России от 23.08.2017 N 03-07-13/1/53878 "Об указании страны происхождения товара и номера таможенной декларации в счетах-фактурах при реализации в РФ товаров, происходящих из государств, не являющихся членами ЕАЭС";

Письмо Минфина России от 16.08.2017 N 03-07-09/52531 "Об указании в счете-фактуре номера таможенной декларации при реализации приобретенного в РФ основного средства, страна происхождения которого - иностранное государство";

Письмо ФНС России от 31.07.2017 N СД-4-3/15018 "Об указании номера таможенной декларации в счетах-фактурах и декларации по НДС поставщиком товаров, ввезенных в РФ с территории государств - членов ЕАЭС".

Рассмотрим практику применения счетов-фактур при ставке 0 процентов.

По ошибке бухгалтер не указал в экспортном счете-фактуре код валюты и наименование валюты, при этом декларация за налоговый период уже представлена вместе с подтверждающими документами. Может ли налоговый орган отказать в подтверждении ставки 0% и возмещении НДС из-за этой ошибки?

При реализации товаров, вывезенных в таможенной процедуре экспорта (пп. 1 п. 1 ст. 164 Налогового кодекса РФ), для подтверждения обоснованности применения налоговой ставки 0 процентов, а также налоговых вычетов в отношении операций по реализации сырьевых товаров, указанных в абз. 3 п. 10 ст. 165 НК РФ, в налоговые органы представляются документы, предусмотренные п. 1 ст. 165 НК РФ. При этом представление в пакете документов, подтверждающих обоснованность применения нулевой ставки НДС и налоговых вычетов, экспортных счетов-фактур, выставленных иностранному покупателю, указанной нормой НК РФ не предусмотрено.

Таким образом, неуказание в экспортном счете-фактуре, выставленном иностранному покупателю, кода и наименования валюты не является самостоятельным основанием для отказа в подтверждении обоснованности применения нулевой ставки по операциям реализации товаров на экспорт, а также сумм НДС, заявленных к вычету по этой операции реализации товаров.

В июне 2016 г. организация приобрела товар (несырьевой) для внутренней реализации, НДС предъявлен к вычету в декларации за II квартал 2016 г. В IV квартале 2017 г. часть этого товара реализована на экспорт. Экспорт в IV квартале 2017 г. подтвержден. Как отразить восстановление НДС в книге покупок (продаж)? Какой указать код видов операций?

В соответствии с пп. 1 п. 1 ст. 164 Налогового кодекса РФ при реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение налогом на добавленную стоимость производится по ставке 0% при условии представления документов, подтверждающих обоснованность применения указанной ставки, перечисленных в ст. 165 НК РФ, которые на основании п. 9 ст. 165 НК РФ представляются в налоговый орган в срок не позднее 180 календарных дней считая с даты помещения товаров под таможенную процедуру экспорта.

Суммы НДС, предъявленные при приобретении товаров (работ, услуг), использованных для осуществления экспортных операций, подлежат вычету в порядке, установленном ст. ст. 171 и 172 НК РФ.

В силу п. 2 ст. 171 и п. 1 ст. 172 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении на территории РФ товаров (работ, услуг), подлежат вычетам в случае использования этих товаров (работ, услуг) для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость, после их принятия на учет на основании счетов-фактур, выставленных продавцами.

При этом п. 3 ст. 172 НК РФ установлен особый порядок принятия к вычету НДС в отношении операций, облагаемых по нулевой ставке, в том числе операций по реализации товаров на экспорт, согласно которому вычет налога по приобретенным товарам (работам, услугам) производится на момент определения налоговой базы, установленный ст. 167 НК РФ.

Сумму НДС, предъявленного поставщиком при передаче товаров, предназначенных для дальнейшей реализации на экспорт (за исключением сырьевых товаров), налогоплательщик вправе принять к вычету в общеустановленном порядке после принятия к учету данных товаров, при наличии счета-фактуры поставщика, оформленного с соблюдением требований законодательства, а также соответствующих первичных документов. Это следует из п. 3 ст. 172 НК РФ. Однако, учитывая ст. 2 Федерального закона от 30.05.2016 N 150-ФЗ, указанный порядок вычета НДС применяется только в отношении товаров, принятых к учету с 01.07.2016.

Как следует из п. 9 ст. 167 НК РФ, моментом определения налоговой базы по экспортным операциям является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ. В случае если полный пакет документов не собран в течение установленных сроков, момент определения налоговой базы по указанным товарам (работам, услугам) определяется в соответствии с пп. 1 п. 1 ст. 167 НК РФ - по дате отгрузки (передачи) товаров (работ, услуг), имущественных прав.

Таким образом, из системного анализа приведенных норм следует, что суммы НДС, принятые к вычету при приобретении товаров до 01.07.2016, в случае дальнейшей реализации таких товаров на экспорт подлежат восстановлению, а вычеты восстановленных сумм НДС производятся на последнее число квартала, в котором собран полный пакет документов.

Исходя из условий представленной ситуации, организация приняла к вычету во II квартале 2016 г. суммы предъявленного поставщиками НДС до момента использования товаров в экспортных операциях в IV квартале 2017 г., следовательно, "входной" НДС подлежит восстановлению. Поскольку экспорт подтвержден в том же квартале, то есть пакет документов, подтверждающих обоснованность применения ставки 0%, собран в установленные законом сроки, восстановленная сумма НДС принимается к вычету на последнее число IV квартала 2017 г. на основании п. 3 ст. 172 и абз. 1 п. 9 ст. 167 НК РФ.

Счета-фактуры по товарам (работам, услугам), имущественным правам, приобретенным для осуществления экспортных операций, регистрируются в книге покупок в порядке, установленном Правилами ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 26.12.2011 N 1137 (далее - Правила 1), с учетом изменений, внесенных Постановлением Правительства РФ от 19.08.2017 N 981 "Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации".

В соответствии с п. 2 Правил 1 регистрация таких счетов-фактур в книге покупок производится по мере возникновения права на налоговые вычеты. Причем следует иметь в виду абз. 3 п. 23(2) Правил 1, согласно которому в книге покупок регистрируется счет-фактура поставщика на сумму ранее восстановленного налога в связи с дальнейшим использованием этих товаров (работ, услуг), имущественных прав для осуществления операций по производству и (или) реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, на момент определения налоговой базы по операциям реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, с учетом особенностей, установленных ст. 167 НК РФ. Эти правила применяются в отношении товаров (работ, услуг), принятых на учет до 01.07.2016.

Наряду с этим в силу п. 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137 (далее - Правила 2), счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению, в том налоговом периоде, в котором возникает налоговое обязательство (п. 2 Правил 2). В данном случае налоговое обязательство возникает в IV квартале 2017 г. При этом восстановлению подлежит сумма налога, относящаяся к части товара, которая будет реализована на экспорт.

На основании пп. "д" п. 6 Правил 1, а также пп. "д" п. 7 Правил 2 в графе 2 книги покупок (аналогично - в книге продаж) указывается код вида операций по перечню, утверждаемому федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Для заполнения данной графы используются коды видов операций из Перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур, утвержденного Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@.

Согласно данному Перечню операциям по восстановлению сумм НДС при совершении операций, облагаемых по налоговой ставке 0%, соответствует код 21, в отношении сумм НДС, ранее восстановленных при совершении экспортных операций, указывается код операций 25.

Следовательно, учитывая изложенное, при регистрации в книге продаж счета-фактуры на сумму налога, подлежащую восстановлению, в графе 2 указывается код операций 21. В графе 2 книги покупок при регистрации счета-фактуры на сумму ранее восстановленного НДС указывается код операций 25.

Об НДС при получении предоплаты по экспортируемым товарам.

Письмо Минфина России от 10.01.2018 N 03-07-08/142 содержит следующие пояснения.

«Согласно пункту 1 статьи 167 Налогового кодекса Российской Федерации (далее - Кодекс) моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из дат: день отгрузки (передачи) товаров (выполнения работ, оказания услуг) или день их оплаты (частичной оплаты). При этом на основании положений пункта 1 статьи 154 Кодекса в налоговую базу не включается оплата (частичная оплата), полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые в соответствии с пунктом 1 статьи 164 Кодекса облагаются налогом по нулевой ставке.

Таким образом, при получении российской организацией сумм предварительной оплаты в счет предстоящих поставок на экспорт товаров, облагаемых налогом на добавленную стоимость по нулевой ставке, выставлять счета-фактуры нет необходимости».

Об указании в счетах-фактурах кода вида товаров при их реализации российскому покупателю, если товары отгружены хозяйствующим субъектам на территорию ЕАЭС по договору поставки с покупателем. (Письмо Минфина России от 24.11.2017 N 03-07-13/1/77927)

В соответствии с подпунктом 15 пункта 5 статьи 169 Налогового кодекса Российской Федерации в редакции Федерального закона от 30 мая 2016 г. N 150-ФЗ, вступившего в силу с 1 июля 2016 года (далее - Кодекс), налогоплательщик в отношении товаров, вывозимых за пределы территории Российской Федерации на территорию государства - члена Евразийского экономического союза (далее - ЕАЭС), обязан указать в выставляемом при реализации товаров счете-фактуре код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Необходимость указания в выставляемом при реализации товаров, вывозимых на территорию государств - членов ЕАЭС, счете-фактуре кода вида товаров обусловлена тем, что пунктом 3 статьи 172 Кодекса с 1 июля 2016 года установлены различные порядки принятия к вычету сумм налога на добавленную стоимость по товарам (работам, услугам), используемым при реализации на экспорт, в том числе в государства - члены ЕАЭС, сырьевых и несырьевых товаров, облагаемых по нулевой ставке налога на добавленную стоимость.

Учитывая изложенное, при осуществлении российской организации операций по реализации товаров российскому покупателю, облагаемых по ставке налога на добавленную стоимость в размере 18 (10) процентов, указывать в счете-фактуре кода вида товаров не требуется независимо от факта отгрузки товаров на территорию государств - членов ЕАЭС хозяйствующим субъектам, с которыми заключен договор поставки этим российским покупателем.

Организация оказывает транспортно-экспедиционные услуги на основании договора транспортной экспедиции при организации международной перевозки автомобильным транспортом. Перевозку осуществляет сторонний перевозчик. Какую ставку НДС должен указать перевозчик в выставленных счетах-фактурах?

Согласно ст. 143 Налогового кодекса РФ перевозчик, являющийся индивидуальным предпринимателем или организацией, признается плательщиком НДС. Если он использует общую систему налогообложения и оказывает услуги по международной перевозке товаров, то в отношении их он обязан применять ставку НДС, установленную ст. 164 НК РФ.

В соответствии с пп. 2.1 п. 1 ст. 164 НК РФ операции по реализации услуг по международной перевозке товаров подлежат налогообложению НДС по налоговой ставке 0 процентов.

В целях данной ст. 164 НК РФ под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река - море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Положения указанного пп. 2.1 п. 1 ст. 164 НК РФ распространяются также на оказываемые российскими организациями или индивидуальными предпринимателями транспортно-экспедиционные услуги на основании договора транспортной экспедиции при организации международной перевозки.

Таким образом, пп. 2.1 п. 1 ст. 164 НК РФ установлено, что одним из основных условий для применения нулевой ставки по НДС по транспортно-экспедиционным услугам является их осуществление в рамках организации международной перевозки товаров.

Другим обязательным условием для применения нулевой ставки по таким услугам является их оказание на основании договора транспортной экспедиции.

Согласно разъяснениям ФНС России, изложенным, например, в Письме от 15.09.2017 N СД-4-3/18435@, для целей применения нулевой ставки по НДС договор об оказании транспортно-экспедиционных услуг должен соответствовать положениям гл. 41 "Транспортная экспедиция" Гражданского кодекса РФ и Федерального закона от 30.06.2003 N 87-ФЗ "О транспортно-экспедиционной деятельности", а услуги, перечисленные в абз. 5 пп. 2.1 п. 1 ст. 164 НК РФ, - Национальному стандарту РФ "ГОСТ Р 52298-2004. Услуги транспортно-экспедиторские. Общие требования", утвержденному Приказом Ростехрегулирования от 30.12.2004 N 148-ст.

В соответствии со ст. 805 ГК РФ, если из договора транспортной экспедиции не следует, что экспедитор должен исполнить свои обязанности лично, он вправе привлечь к их исполнению других лиц.

Согласно официальной позиции, отраженной в Письме Минфина России от 01.06.2012 N 03-07-15/57 (направлено Письмом ФНС России от 17.07.2012 N ЕД-4-3/11816@), налогоплательщик, оказывающий транспортно-экспедиционные услуги, может применять ставку НДС 0 процентов независимо от количества перевозчиков и используемой ими ставки.

Пленум ВАС РФ в п. 18 Постановления от 30.05.2014 N 33 "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" разъяснил, что при толковании пп. 2.1 п. 1 ст. 164 НК РФ о применении налоговой ставки 0 процентов при реализации услуг по международной перевозке товаров, а также, в частности, транспортно-экспедиционных услуг, оказываемых на основании договора транспортной экспедиции при организации международной перевозки, судам необходимо учитывать, что оказание таких услуг несколькими лицами (множественность лиц на стороне исполнителя или привлечение основным исполнителем третьих лиц (субисполнителей)) само по себе не препятствует применению налоговой ставки 0 процентов всеми участвовавшими в оказании услуг лицами.

В связи с этим налоговую ставку 0 процентов применяют также перевозчики, оказывающие услуги по международной перевозке товаров на отдельных этапах перевозки (абз. 1 - 2 пп. 2.1 п. 1 ст. 164 НК РФ), лица, привлеченные экспедитором для оказания отдельных транспортно-экспедиционных услуг (абз. 5 пп. 2.1 п. 1 ст. 164 НК РФ).

С учетом данной позиции Пленума ВАС РФ Минфин России в ряде писем, например, в Письме от 17.10.2014 N 03-07-08/52436, подтверждая аналогичную позицию, указал, что действие пп. 2.1 п. 1 ст. 164 НК РФ распространяется на транспортно-экспедиционные услуги, оказываемые в отношении товаров, являющихся предметом международной перевозки, вне зависимости от того, выступает ли организатором международной перевозки сам экспедитор, либо заказчик транспортно-экспедиционных услуг, либо иное лицо. Одновременно необходимо учитывать, что при оказании вышеназванных услуг, облагаемых НДС по нулевой ставке, налогоплательщик обязан представить в налоговые органы, предусмотренные п. 3.1 ст. 165 НК РФ документы, подтверждающие правомерность применения данной ставки.

Таким образом, налогоплательщик в случае совершения операций, поименованных в п. 1 ст. 164 НК РФ, в том числе услуг по международной перевозке товаров и по оказанию транспортно-экспедиционных услуг по организации международной перевозки товаров, должен применить нулевую ставку НДС, которая и подлежит отражению в выставляемом счете-фактуре.

Организация, отгружающая товар на экспорт, не смогла его подтвердить в течение 180 дней и уплатила НДС. Каким образом НДС по неподтвержденному экспорту отразить в декларациях по НДС и налогу на прибыль организаций? Товар не относится к сырьевым и принят на учет после 1 июля 2016 г.

Пунктом 1 ст. 165 Налогового кодекса РФ предусмотрено, что при реализации товаров, вывезенных в таможенной процедуре экспорта, для подтверждения обоснованности применения налоговой ставки 0 процентов (или особенностей налогообложения), а также налоговых вычетов в отношении операций по реализации сырьевых товаров в налоговые органы, если иное не предусмотрено п. п. 2 и 3 настоящей статьи, представляется комплект определенных документов.

Если организация не может документально подтвердить обоснованность применения налоговой ставки 0 процентов, то налог исчисляется по налоговым ставкам, предусмотренным п. п. 2 и 3 ст. 164 НК РФ, за период, в котором была произведена отгрузка (п. 9 ст. 165, абз. 2 п. 9 ст. 167 НК РФ).

Налог на добавленную стоимость

Порядок заполнения налоговой декларации по налогу на добавленную стоимость, утвержденный Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, Порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (далее - Порядок заполнения налоговой декларации по НДС), предусматривает, что неподтвержденный экспорт отражается в разд. 6 декларации по налогу на добавленную стоимость.

НК РФ в п. 9 ст. 165 и п. 9 ст. 167 определяет, что, если пакет документов, подтверждающих обоснованность применения нулевой ставки НДС, не собран в течение 180 календарных дней, на момент определения налоговой базы НДС начисляется по ставке 18 (10) процентов.

В связи с тем что ставка НДС изменяется с 0 на 18 (10) процентов, экспортер составляет счет-фактуру в одном экземпляре и регистрирует его в дополнительном листе книги продаж за тот период, когда отгрузка была произведена, в соответствии с п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137.

В разд. 6 декларации по строке 020 указывается налоговая база по неподтвержденному экспорту; по строкам 030 и 050 - исчисленная сумма налога. Сумма налога к уплате по данному разделу отражается по строке 160, которая учитывается при расчете показателей по строкам 040 и 050 разд. 1 (п. п. 43.2, 43.3, 43.5, 43.6, 43.9 Порядка заполнения налоговой декларации по НДС).

Если впоследствии налогоплательщик представляет в налоговые органы документы, обосновывающие применение налоговой ставки 0 процентов, уплаченные суммы налога подлежат вычету в порядке и на условиях, которые предусмотрены ст. ст. 171 и 172 НК РФ (абз. 18 п. 9 ст. 165 НК РФ).

Налог на прибыль организаций

Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961 указывает, что в отношении НДС, исчисленного обществом в связи с неподтверждением права на применение ставки 0 процентов, подлежит применению пп. 1 п. 1 ст. 264 НК РФ об учете названных сумм налога в составе расходов. Данный вывод содержится в Постановлении Президиума ВАС РФ от 09.04.2013 N 15047/12.

Однако в состав расходов НДС, уплаченный в бюджет в связи с неподтверждением права на применение ставки 0 процентов, целесообразно принять только в случае полной уверенности организации в том, что она не сможет в дальнейшем подтвердить ставку 0 процентов.

Данные суммы НДС подлежат отражению в составе расходов в периоде, когда истек 180-дневный срок, предусмотренный п. 9 ст. 165, п. 9 ст. 167 НК РФ (см. Приложение к Письму ФНС России от 24.12.2013 N СА-4-7/23263).

Порядок заполнения налоговой декларации по налогу на прибыль организаций, утвержденный Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме", определяет, что в строке 041 Приложения N 2 к листу 02 декларации по налогу на прибыль организаций указываются суммы налогов и сборов, страховых взносов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением перечисленных в ст. 270 НК РФ.

Таким образом, в разд. 6 декларации по НДС, представленной за период, в котором была произведена отгрузка товара, указываются: по строке 020 - налоговая база по неподтвержденному экспорту; по строкам 030 и 050 - исчисленная сумма налога, по строкам 040 и 060 - соответствующие налоговые вычеты. Сумма налога к уплате по данному разделу отражается по строке 160, которая учитывается при расчете показателей по строкам 040 и 050 разд. 1 декларации.

В декларации по налогу на прибыль организаций за период, в котором истек 180-дневный срок, сумма НДС по неподтвержденному экспорту указывается в строке 041 Приложения N 2 к листу 02 декларации по налогу на прибыль организаций.

Подпункт 5 п. 3 ст. 170 НК РФ, действовавший до 01.01.2015, предусматривал, что суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по ОС и НМА, имущественным правам, подлежат восстановлению налогоплательщиком в случаях дальнейшего использования товаров (работ, услуг), в том числе ОС и НМА, и имущественных прав для осуществления операций по реализации, предусмотренных п. 1 ст. 164 НК РФ. Восстановлению подлежали суммы НДС в размере, ранее принятом к вычету. Восстановление сумм НДС производилось в том налоговом периоде, в котором осуществлялась отгрузка товаров (выполнение работ, оказание услуг), предусмотренных п. 1 ст. 164 НК РФ.

Восстановленные суммы НДС подлежали вычету (за исключением сумм налога, восстановленных в соответствии с пп. 6 п. 3 ст. 170 НК РФ) в соответствующем налоговом периоде, на который приходился момент определения налоговой базы по операциям по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, с учетом особенностей, установленных ст. 167 НК РФ.

Вышеуказанная норма утратила силу с 01.01.2015 в связи с принятием Федерального закона от 24.11.2014 N 366-ФЗ.

Согласно п. 3 ст. 172 НК РФ вычеты сумм НДС, указанные в п. 10 ст. 171 НК РФ, производятся на дату, соответствующую моменту последующего исчисления НДС по ставке 0% в отношении операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, при наличии на этот момент документов, предусмотренных ст. 165 НК РФ.

Согласно п. 10 ст. 165 НК РФ порядок определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по ставке 0%, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения. Законодательная норма с 01.07.2016 дополнена правилом о том, что положения абз. 2 п. 10 ст. 165 НК РФ не распространяются на операции по реализации товаров, указанных в пп. 1 (за исключением сырьевых товаров) и пп. 6 п. 1 ст. 164 НК РФ. В целях гл. 21 НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них. Коды видов товаров, перечисленных в абз. 3 п. 10 ст. 165 НК РФ, в соответствии с единой ТН ВЭД ЕАЭС определяются Правительством РФ. Виды сырьевых товаров Правительством РФ так и не были определены.

Счета-фактуры (в том числе корректировочные), полученные от продавцов и зарегистрированные в ч. 2 журнала учета полученных и выставленных счетов-фактур, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 НК РФ (п. 2 разд. 2 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Правила ведения книги покупок)).

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению НДС, регистрация счета-фактуры в графе 16 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений п. 10 ст. 165 и п. 4 ст. 170 НК РФ (абз. 4 пп. "у" п. 6 Правил ведения книги покупок).

Вправе ли налогоплательщик закрепить в учетной политике, что при экспорте товаров (работ, услуг) им применяется порядок восстановления и вычета НДС, действовавший до 01.01.2015?

Обязан ли налогоплательщик восстановить НДС при экспорте сырьевых товаров или он вправе принять НДС к вычету в полном объеме в периоды с 01.01.2015 по 01.07.2016?

Обязан ли налогоплательщик восстановить НДС при экспорте сырьевых товаров или он вправе принять НДС к вычету в полном объеме после 01.07.2016 при отсутствии перечня сырьевых товаров?

Как отражается в книге покупок и книге продаж налогоплательщика восстановление и вычет НДС при экспорте?

В каком периоде производится регистрация счета-фактуры в книге покупок, если налогоплательщик принимает вычет по счету-фактуре частично в одном квартале (при соблюдении условий ст. ст. 171 и 172 НК РФ), частично в следующем (в периоде подтверждения ставки 0%)?

Письмо Минфина России от 03.11.2017 N 03-07-08/72550 сообщает, что в соответствии с пунктом 3 статьи 172 главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации (далее - Кодекс) в редакции Федерального закона от 30 мая 2016 г. N 150-ФЗ вычеты сумм налога на добавленную стоимость, предусмотренные пунктами 1 - 8 статьи 171 Кодекса, в отношении операций по реализации товаров (работ, услуг), указанных в пункте 1 статьи 164 Кодекса, производятся в порядке, установленном статьей 172 Кодекса, на момент определения налоговой базы, установленный статьей 167 Кодекса. При этом положения данного пункта 3 статьи 172 Кодекса не распространяются на операции по реализации на экспорт товаров, указанных в подпункте 1 пункта 1 статьи 164 Кодекса (за исключением сырьевых товаров, поименованных в пункте 10 статьи 165 Кодекса).

На основании пункта 2 статьи 2 указанного Федерального закона данные положения применяются в отношении сумм налога на добавленную стоимость по товарам (работам, услугам), принятым на учет с 1 июля 2016 года.

Согласно абзацу третьему пункта 10 статьи 165 Кодекса к сырьевым товарам в целях применения вычетов по налогу на добавленную стоимость на момент определения налоговой базы относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них. Коды видов товаров, перечисленных в данном абзаце, определяются Правительством Российской Федерации в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее - ТН ВЭД).

До момента принятия постановления Правительства Российской Федерации, утверждающего перечень кодов видов сырьевых товаров для целей применения главы 21 Кодекса, следует руководствоваться положениями указанного абзаца третьего пункта 10 статьи 165 Кодекса и соответствующими названиями групп товаров ТН ВЭД.

ЗАО поставляет готовую продукцию на экспорт с привлечением сторонних организаций для оказания услуг по перевозке, а также для оказания транспортно-экспедиционных услуг.

В силу пп. 2.1 п. 1 ст. 164 НК РФ налогообложению НДС по ставке 0% подлежит реализация услуг по международной перевозке товаров, в том числе реализация транспортно-экспедиционных услуг. Для подтверждения обоснованности применения ставки НДС 0% налогоплательщиками (перевозчиками и экспедиторами) представляются в налоговые органы документы, предусмотренные п. 3.1 ст. 165 НК РФ.

Согласно абз. 6 п. 9 ст. 165 НК РФ документы, указанные в п. 3.1 данной статьи (подтверждающие оказание услуг в отношении экспортируемого товара и экспорт), представляются в налоговый орган в срок не позднее 180 календарных дней с даты отметки, проставленной таможенными органами на документах, предусмотренных пп. 3 п. 3.1 ст. 165 НК РФ. Соответственно, непредставление документов в указанный срок лишает налогоплательщика права применения ставки НДС 0%.

Какие будут последствия для ЗАО, если перевозчиком (экспедитором) не представлены документы, предусмотренные п. 3.1 ст. 165 НК РФ, для подтверждения ставки НДС 0% и выставлены счета-фактуры с указанием НДС по ставке 18%?

Письмо Минфина России от 02.11.2017 N 03-07-09/72126 отмечает, что «согласно подпункту 2.1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) нулевая ставка налога на добавленную стоимость применяется в отношении услуг по международной перевозке товаров, а также транспортно-экспедиционных услуг, перечень которых установлен данным подпунктом, оказываемых на основании договора транспортной экспедиции при организации такой международной перевозки.

Пунктом 2.1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, установлено, что при реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 - 2.10, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 Кодекса, в случае непредставления налогоплательщиками в налоговый орган в установленный статьей 165 Кодекса срок документов, подтверждающих обоснованность применения налоговой ставки 0 процентов, налогоплательщики регистрируют в книге продаж счета-фактуры, составленные в одном экземпляре, при исчислении налога по ставкам, предусмотренным пунктами 2 и 3 статьи 164 Кодекса.

Таким образом, в случае непредставления в налоговый орган документов, подтверждающих обоснованность применения нулевой ставки налога на добавленную стоимость в отношении услуг по международной перевозке товаров, российская организация, оказывающая такие услуги, исчисляет налог на добавленную стоимость по ставке 18 процентов, составляет счет-фактуру в одном экземпляре и регистрирует его в книге продаж.

Учитывая изложенное, для принятия к вычету налога на добавленную стоимость на основании счета-фактуры, выставленного в отношении услуг, применение нулевой ставки налога на добавленную стоимость в отношении которых не подтверждено, оснований не имеется».

Согласно пп. 10 п. 1 ст. 164 НК РФ налогообложение производится по налоговой ставке 0 процентов при реализации построенных судов, подлежащих регистрации в РМРС, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

В случае если в течение сорока пяти календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация судна в РМРС не осуществлена, налоговая база определяется налоговым агентом как стоимость, по которой это судно было реализовано заказчику, с учетом налога.

При этом налоговым агентом является лицо, в собственности которого находится судно по истечении сорока пяти календарных дней с момента такого перехода права собственности. Налоговый агент обязан исчислить по налоговой ставке, предусмотренной п. 3 ст. 164 НК РФ, соответствующую сумму налога и перечислить ее в бюджет (п. 6 ст. 161 НК РФ).

Должен ли налоговый агент выставлять счет-фактуру на сумму НДС, уплаченную им в бюджет, а также имеет ли он право на вычет НДС, уплаченного им в бюджет в качестве налогового агента?

Письмо Минфина России от 27.07.2017 N 03-07-08/47918 сообщает, что « … согласно подпункту 10 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) при реализации построенных судов, подлежащих регистрации в РМРС, налогообложение налогом на добавленную стоимость производится по ставке в размере 0 процентов.

В случае если в течение сорока пяти календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация судна в РМРС не осуществлена, то на основании положений пункта 6 статьи 161 Кодекса лицо, в собственности которого находится судно по истечении сорока пяти календарных дней с момента такого перехода права собственности, является налоговым агентом, обязанным исчислить налог на добавленную стоимость по ставке в размере 18 процентов, предусмотренной пунктом 3 статьи 164 Кодекса, и перечислить соответствующую сумму налога в бюджет.

На основании пункта 2 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в налоговом периоде, в котором возникает налоговое обязательство, в книге продаж производится регистрация счета-фактуры. В связи с этим организации, исполняющей обязанности налогового агента в соответствии с пунктом 6 статьи 161 Кодекса, следует выписать счет-фактуру и зарегистрировать ее в книге продаж.

Что касается вычета налога на добавленную стоимость, то в соответствии с пунктом 3 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость, уплаченные налоговыми агентами при приобретении товаров (работ, услуг), используемых для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость. Поэтому организация, уплатившая в бюджет в качестве налогового агента суммы налога на добавленную стоимость по приобретенному построенному судну, не зарегистрированному в РМРС по истечении установленного сорока, имеет право на вычет данных сумм налога на добавленную стоимость».

Российская организация - комиссионер приобретает на территории РФ товары для иностранной организации, которые будут вывезены за границу для иностранного комитента. Имеются ли при этом особенности заполнения счета-фактуры поставщиком? Возникает ли у поставщика экспортная реализация по ставке 0% НДС? Должен ли комиссионер перевыставлять иностранной организации счет-фактуру от поставщика в данной ситуации?

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 Гражданского кодекса РФ).

В соответствии с пп. 1 п. 1 ст. 164 Налогового кодекса РФ ставка налога на добавленную стоимость в размере 0% применяется при реализации налогоплательщиком товаров, вывезенных в таможенной процедуре экспорта, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Согласно пп. 1 п. 1 ст. 165 НК РФ для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость в налоговые органы представляется в том числе контракт (копия контракта) российского налогоплательщика с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза.

В то же время при реализации товаров на экспорт через посредника согласно п. 2 ст. 165 НК РФ в налоговые органы в составе пакета документов, необходимых для подтверждения обоснованности применения нулевой налоговой ставки и налоговых вычетов, представляется, в частности, договор комиссии, договор поручения либо агентский договор (копии договоров) налогоплательщика с комиссионером, поверенным или агентом, а также контракт (копия контракта), на основании которого посредник осуществляет поставку товаров на экспорт по поручению налогоплательщика, заключенный с иностранным лицом.

Из приведенных норм можно сделать вывод, что применение нулевой ставки НДС возможно только в случае заключения договора, по которому комитентом является российское лицо (фактический экспортер товаров) и комиссионер действует по его поручению.

Из содержания вопроса следует, что поставщик производит реализацию товаров на основании договора поставки, заключенного не с иностранным покупателем, а с российским комиссионером. В свою очередь, последний действует во исполнение поручения иностранного комитента в рамках посреднического договора, заключенного посредником не с российским поставщиком, а с иностранным комитентом.

Таким образом, в рассматриваемой ситуации у поставщика отсутствует поименованный в пп. 1 п. 1 ст. 165 НК РФ контракт с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза, а также отсутствуют указанные в п. 2 ст. 165 НК РФ договор комиссии поставщика с посредником и заключенный с иностранным лицом контракт, на основании которого посредник должен осуществить поставку товаров на экспорт по поручению российского поставщика.

В связи с этим в рассматриваемой ситуации у поставщика отсутствуют основания для применения нулевой ставки НДС.

При этом положения гл. 21 НК РФ и Постановления Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" не предусматривают особого порядка составления и регистрации счета-фактуры, если посредник действует от лица иностранного комитента. Вследствие этого в рассматриваемом случае при реализации товаров поставщик должен составлять счета-фактуры в течение пяти календарных дней с момента отгрузки и осуществлять их регистрацию в общеустановленном порядке (п. 3 ст. 168, п. 3 ст. 169 НК РФ).

В то же время российский комиссионер, действующий от своего имени и приобретающий товар для иностранного комитента, независимо от применяемого режима налогообложения должен выставлять иностранному комитенту счета-фактуры на приобретенные товары (Письма Минфина России от 01.07.2013 N 03-07-14/25028, от 08.12.2010 N 03-07-09/53) и вести журнал учета полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ, пп. "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137). При этом российский комиссионер должен составить счет-фактуру иностранному покупателю - комитенту с отражением данных, соответствующих данным из счета-фактуры, выставленного поставщиком комиссионеру, и в той же валюте (Письмо Минфина России от 16.03.2015 N 03-07-09/13804).

Об использовании УПД при подтверждении права на применение ставки НДС 0% при экспорте товаров.

Особенности применения УПД рассматривают Письмо Минфина РФ от 07.02.2017 N ЕД-4-15/2172 и Письмо ФНС России от 06.07.2016 N ЕД-4-15/12070 "О представлении УПД для применения нулевой ставки НДС при экспорте товаров в государства - члены ЕАЭС".

В соответствии со статьей 165 Налогового кодекса Российской Федерации (далее - Кодекс) и пунктом 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014; далее - Протокол о порядке взимания косвенных налогов) для подтверждения обоснованности применения нулевой ставки НДС налогоплательщик представляет в налоговый орган в том числе копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих соответственно вывоз товаров за пределы территории Российской Федерации или перемещение товаров с территории одного государства - члена ЕАЭС на территорию другого государства - члена ЕАЭС.

УПД предназначен для подтверждения факта передачи и получения товара (груза). Данный факт хозяйственной жизни прямо указан в строках [10] и [15] рекомендованной ФНС России формы.

При этом УПД не применяется для оформления фактов хозяйственной жизни, для которых законодательством Российской Федерации или международными нормами предусмотрены специальные правила. В частности, постановлением Правительства Российской Федерации от 15.04.2011 N 272 установлены правила перевозки грузов автомобильным транспортом, в том числе порядок оформления перевозок. Правила международных перевозок грузов регламентируются конвенцией о договоре международной дорожной перевозки грузов (КДПГ, Женева, 19.05.1956). Существуют особенности оформления факта приема к перевозке груза морским, воздушным, железнодорожным и трубопроводным транспортом.

Учитывая изложенное, УПД, составленный продавцом для подтверждения факта изменения финансового состояния продавца и покупателя в результате передачи-приемки товара (груза), не может являться транспортным, товаросопроводительным или иным документом, подтверждающим факт вывоза товаров (груза) за пределы Российской Федерации или факт их перемещения с территории Российской Федерации на территорию другого государства - члена ЕАЭС.

Вместе с тем необходимо учитывать следующее. В соответствии с пунктом 4 Протокола о порядке взимания косвенных налогов налогоплательщик-экспортер для подтверждения обоснованности применения нулевой ставки по НДС при экспорте товаров, кроме транспортного (товаросопроводительного) документа, должен представить в том числе и заявление о ввозе товаров и уплате косвенных налогов, заполненное налогоплательщиком-импортером (далее - Заявление), с отметкой налогового органа государства - члена ЕАЭС, на территорию которого импортированы товары.

При проведении мероприятий налогового контроля в целях проставления вышеназванной отметки в Заявлении налоговый орган налогоплательщика-импортера применяет представленные в соответствии с пунктом 20 Протокола о порядке взимания косвенных налогов счета-фактуры, оформленные в соответствии с законодательством государства - члена ЕАЭС налогоплательщика-экспортера при отгрузке товаров, и транспортные (товаросопроводительные) документы.

Из пункта 3 Правил заполнения Заявления (Приложение N 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов ЕАЭС об уплаченных суммах косвенных налогов) следует, что указанная в Заявлении информация о товаре (например, единица измерения товара, стоимость товара и др.) заполняется на основании счета-фактуры или транспортного (товаросопроводительного) документа.

При этом положениями вышеназванного пункта установлено, что указанные показатели Заявления заполняются на основании сведений из иного документа, выставленного (выписанного) продавцом, в случаях, когда выставление (выписка) счета-фактуры не предусмотрено законодательством государства - члена ЕАЭС налогоплательщика-экспортера.

Учитывая, что в соответствии с пунктом 3 статьи 169 Кодекса налогоплательщики Российской Федерации обязаны составлять счет-фактуру при совершении операций по реализации товаров (работ, услуг), налогоплательщики-импортеры, осуществившие приобретение товаров у налогоплательщика-экспортера, зарегистрированного в Российской Федерации, при заполнении Заявления используют счет-фактуру, полученный от российского налогоплательщика.

Положения главы 21 Кодекса и постановления Правительства Российской Федерации от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов.

Таким образом, заполнение формы УПД в соответствии с требованиями к счету-фактуре, установленными статьей 169 Кодекса, и с дополнительными реквизитами, удовлетворяющими требованиям Закона N 402-ФЗ, позволяет использовать документ как счет-фактуру, а также как первичный учетный документ о передаче товара ("статус 1").

Учитывая изложенное, УПД со статусом "1" может являться основанием для подтверждения данных, содержащихся в Заявлении.

Федеральная налоговая служба, рассмотрев обращение по вопросу, касающемуся представления в налоговый орган универсального передаточного документа со статусом "1" (далее - УПД) вместо счета-фактуры и товарной накладной для подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров на территорию государств - членов Евразийского экономического союза (далее - ЕАЭС), сообщает следующее.

Применение косвенных налогов в торговых отношениях государств - членов ЕАЭС производится в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 года и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол), являющимся приложением N 18 к указанному Договору.

Согласно пункту 3 Протокола при экспорте товаров с территории одного государства - члена ЕАЭС на территорию другого государства - члена ЕАЭС налогоплательщиком государства - члена ЕАЭС, с территории которого вывезены товары, применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Пунктом 4 Протокола установлено, что для подтверждения обоснованности применения нулевой ставки НДС налогоплательщиком государства - члена ЕАЭС, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

1) договоры (контракты), заключенные с налогоплательщиком другого государства - члена ЕАЭС или с налогоплательщиком государства, не являющегося членом Союза, на основании которых осуществляется экспорт товаров;

2) выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика - экспортера, если иное не предусмотрено законодательством государства - члена ЕАЭС;

3) заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

4) транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

5) иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

Учитывая изложенное, представление счета-фактуры и товарной накладной для подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров с территории Российской Федерации на территорию государства - члена ЕАЭС вышеуказанным пунктом 4 Протокола не предусмотрено.

Вместе с тем в соответствии с пунктом 3 статьи 169 Налогового кодекса Российской Федерации (далее - Кодекс) предусмотрена обязанность налогоплательщика НДС выставлять счет-фактуру.

Согласно статье 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@ рекомендована форма УПД, представляющая собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей (имущественных прав), сдачу-приемку работ (услуг).

Таким образом, использование налогоплательщиком указанной формы при оформлении операций по реализации товаров, в том числе на экспорт, позволяет соблюсти требования вышеуказанных норм.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс