В форме универсального передаточного документа, предложенной ФНС России, можно выделить три группы реквизитов:

- реквизиты, характерные только для формы УПД;

- реквизиты счета-фактуры;

- реквизиты первичного учетного документа.

Сведения об утверждении формы документа.

Сведения о нормативном правовом акте, которым утверждена форма счета-фактуры, не является обязательным реквизитом данного документа. Нормы п. п. 5, 6 ст. 169 НК РФ этого не требуют. Но на практике счета-фактуры, как правило, содержат такой реквизит. В универсальном передаточном документе, разработанном ФНС России, эта информация приведена в правом верхнем углу формы.

Если вы будете применять УПД, предложенный ФНС России, этот реквизит вам следует отражать. Мы советуем сохранить также ссылку на Приложение N 1 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@. На наш взгляд, если из документа будет видно, что он составлен в соответствии с рекомендациями ФНС России, это позволит избежать лишних вопросов как со стороны контрагентов, так и со стороны проверяющих.

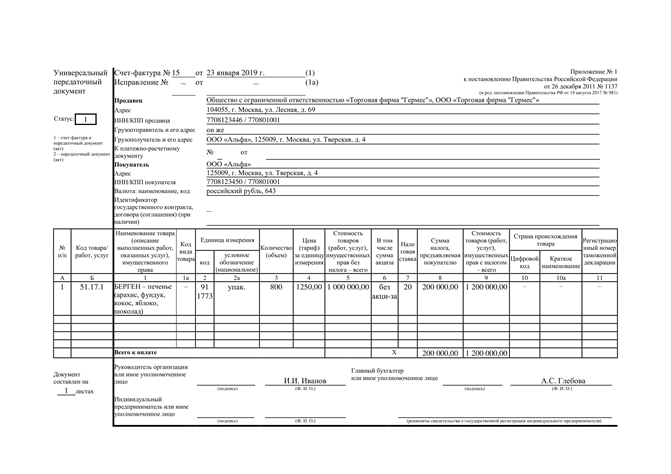

Образец заполнения УПД представлен на рисунках 1 и 2.

Рисунок 1. Образец заполнения УПД.

Рисунок 2. Продолжение образец заполнения УПД.

Если вы разрабатываете форму УПД самостоятельно, то ссылку на Приложение N 1 к Письму ФНС России N ММВ-20-3/96@ делать не следует. Это может ввести в заблуждение ваших контрагентов.

Сведения о статусе документа.

ФНС России указывает, что разработанная ею форма УПД может применяться (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@):

- либо как единый документ для целей бухгалтерского и налогового учета, в том числе для целей НДС. Для этого необходимо в ячейке "Статус" проставить цифру "1" и заполнить все реквизиты документа, в том числе реквизиты счета-фактуры и передаточного документа (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@). В этом случае выставлять отдельный счет-фактуру не потребуется (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@);

- либо только как первичный учетный документ. В этом случае в ячейке "Статус" проставляется цифра "2", а показатели строки 5 ("К платежно-расчетному документу" N ____ от __________"), граф 6, 7, 10, 10а, 11 счета-фактуры вы можете заполнять (в том числе поставив прочерк) либо не заполнять по своему выбору (это следует из Приложений N 2 и 3 к Письму ФНС России N ММВ-20-3/96@).

Важно отметить: ФНС России разъясняет, что показатель статуса документа, проставленный в данной ячейке, носит информационный характер. Фактический статус документа определяется наличием либо отсутствием в нем всех необходимых показателей, установленных Законом N 402-ФЗ и п. п. 5, 6 ст. 169 НК РФ (Приложение N 4 к Письму ФНС России N ММВ-20-3/96@).

По нашему мнению, если вам требуется оформить отдельно первичный документ (без данных счета-фактуры), то для этого не обязательно использовать форму УПД, разработанную ФНС России. Вы можете воспользоваться стандартной формой товарно-транспортной накладной N 1-Т, товарной накладной N ТОРГ-12 или иного первичного документа в соответствии с видом совершаемой операции, если их применение предусмотрено вашей учетной политикой.

Если же форму универсального передаточного документа вы разрабатываете самостоятельно и не намерены использовать его в двух разных статусах (как единый документ для целей бухгалтерского учета и только в качестве первичного документа), то включать в форму такой показатель, как "статус документа", нет необходимости.

Данный реквизит не является обязательным ни для счета-фактуры, ни для первичного учетного документа (п. п. 5, 6 ст. 169 НК РФ, ч. 2 ст. 9 Закона N 402-ФЗ). Однако, если вы не заполните этот показатель или заполните неправильно, у вас и у вашего контрагента могут возникнуть сложности с квалификацией данного документа, а значит, не исключены споры в отношении его применения в целях налогообложения.

Вид документа, его номер и дата составления.

Форма универсального передаточного документа, разработанная ФНС России, фактически включает два вида документов (Приложения N N 1 и 4 к Письму ФНС России N ММВ-20-3/96@):

- счет-фактуру;

- передаточный (отгрузочный) документ.

При этом форма УПД предусматривает единую нумерацию и одну дату, отражающую момент составления документа. Эти сведения указываются по строке 1 "Счет-фактура N ____ от __________".

Если данную форму вы используете как единый документ для целей бухгалтерского учета и налогообложения, в том числе для целей НДС (статус документа - "1"), в строке 1 вы проставляете очередной по хронологии номер счета-фактуры в соответствии с принятым порядком нумерации счетов-фактур и дату его составления (пп. "а" п. 1 Правил заполнения счета-фактуры, Приложение N 3 к Письму ФНС России N ММВ-20-3/96@).

Если же УПД, разработанный ФНС России, вы используете только в качестве формы для первичного учетного документа (статус документа - "2"), то в целях исполнения п. 2 ч. 2 ст. 9 Закона N 402-ФЗ вам необходимо будет отразить дату составления документа (см. также Приложение N 3 к Письму ФНС России N ММВ-20-3/96@). Сделать это вы можете также в строке 1 "Счет-фактура N ____ от __________".

Отметим, что помимо даты составления документа, которая отражается в строке 1, форма универсального передаточного документа включает в себя строку 11 "Дата отгрузки, передачи (сдачи) "__" __________ 20__ г.".

Порядковый номер не является обязательным реквизитом первичного учетного документа, ч. 2 ст. 9 Закона N 402-ФЗ такого требования не содержит. По нашему мнению, если форму УПД вы используете в качестве только первичного учетного документа, номер можно не указывать (в строке 1 формы УПД в поле номера вы можете проставить прочерк).

Сведения о количестве листов в документе.

В поле "Документ составлен на ___ листах" следует указать общее количество листов в документе. При больших объемах документа (например, когда табличная часть занимает несколько страниц), такая информация позволит вам (и вашему контрагенту) оперативно проверить, все ли листы имеются в наличии.

В то же время этот реквизит не является обязательным ни для счета-фактуры, ни для первичного учетного документа. Нормы п. п. 5, 6 ст. 169 НК РФ и ч. 2 ст. 9 Закона N 402-ФЗ не требуют указывать сведения об объеме документа. Ошибки, допущенные при заполнении данного реквизита, нельзя считать существенными, поскольку они не помешают налоговым органам установить обстоятельства, перечисленные в абз. 2 п. 2 ст. 169 НК РФ.

Таким образом, поскольку отсутствие показателя в поле "Документ составлен на ___ листах" не нарушает требований Закона N 402-ФЗ и гл. 21 НК РФ, такой универсальный передаточный документ может быть признан как в целях бухгалтерского учета, так и в целях налогообложения (см. также Письмо ФНС России N ММВ-20-3/96@ и Приложение N 2 к нему).

Если вы решите не заполнять данный реквизит, то рекомендуем оставить данное поле пустым. Прочерк обычно ставится, если показатель невозможно указать по объективным причинам (см., например, пп. "б" п. 2 Порядка заполнения счета-фактуры).

В форму УПД, которую вы будете разрабатывать самостоятельно, такой реквизит вы можете не включать.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс