Сложности с учетом "входного" налога могут возникать у вас в тех случаях, когда приобретенные товары (работы, услуги), имущественные права одновременно используются в деятельности, как облагаемой, так и не облагаемой НДС.

В указанных ситуациях на дату приобретения невозможно однозначно определить, какая часть приобретенных товаров (работ, услуг) будет использована в деятельности, облагаемой НДС, а какая - в деятельности, не облагаемой НДС. Соответственно, невозможно однозначно рассчитать, в каком размере "входной" НДС может быть предъявлен к вычету, а в каком - учтен в стоимости товаров (работ, услуг).

Согласно абз. 4 п. 4 ст. 170 НК РФ в таких случаях необходимо определять пропорцию, в которой приобретенные товары (работы, услуги), имущественные права используются в деятельности, подлежащей налогообложению (освобождаемой от налогообложения). Пропорцию нужно определять по данным налогового периода - квартала (Письма Минфина России от 12.11.2008 N 03-07-07/121, от 23.10.2008 N 03-03-05/136, от 26.06.2008 N 03-07-11/237, от 03.06.2008 N 03-07-15/90, ФНС России от 27.05.2009 N 3-1-11/373@, от 28.11.2008 N ШС-6-3/862@ (п. 2), от 01.07.2008 N 3-1-11/150, от 24.06.2008 N ШС-6-3/450@).

Исходя из этой пропорции часть "входного" налога принимается к вычету, а часть учитывается в стоимости приобретенных товаров (работ, услуг). При этом не забудьте, что зарегистрировать счет-фактуру, выставленный продавцом товаров (работ, услуг), вы должны в книге покупок только в части стоимости товара, используемого для операций, облагаемых НДС, и доли налога, которую принимаете к вычету (см. Письма Минфина России от 28.06.2010 N 03-07-11/274, от 14.05.2008 N 03-07-11/192, УФНС России по г. Москве от 06.12.2007 N 19-11/116379).

Существует правило ведения раздельного учета НДС при совершении операций, облагаемых и не облагаемых НДС.

"Входной" НДС по товарам (работам, услугам, имущественным правам), приобретенным для облагаемых налогом операций, вы вправе принять к вычету (п. 1 ст. 172, п. 4 ст. 170 НК РФ). Если товары (работы, услуги, имущественные права) вы использовали в операциях, которые налогом не облагаются, "входной" НДС вы учтете в их стоимости в целях налогообложения прибыли (п. п. 2, 4 ст. 170 НК РФ).

И если в одном налоговом периоде вы осуществляете операции, подлежащие налогообложению, и операции, не облагаемые НДС, то вы обязаны раздельно учитывать суммы "входного" НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и необлагаемых операциях (абз. 5 п. 4 ст. 170 НК РФ).

С 01.01.2018 в Налоговом кодексе РФ закреплено, что правило 5% заключается в возможности принять к вычету в полном объеме "входной" НДС, относящийся как к облагаемым, так и к не облагаемым НДС операциям. Данное правило применяется в тех налоговых периодах, в которых доля совокупных расходов на операции, не облагаемые НДС, не превышает 5% общей суммы совокупных расходов (п. 4 ст. 170 НК РФ). Если "входной" НДС относится только к операциям, не облагаемым НДС, то к вычету его принять нельзя.

Возможности не вести раздельный учет "входного" НДС п. 4 ст. 170 НК РФ не предусматривает.

Суммы "входного" НДС принимаются к вычету либо учитываются в стоимости товаров (работ, услуг, имущественных прав) в той пропорции, в какой они используются для облагаемых и не облагаемых налогом операций (абз. 4 п. 4 ст. 170 НК РФ).

Пропорция, в которой НДС принимается к вычету, определяется следующим образом (п. 4.1 ст. 170 НК РФ):

Пропорция = СТ (НДС) / СТобщ,

где СТ (НДС) - стоимость отгруженных в данном налоговом периоде товаров (выполненных работ, оказанных услуг, переданных имущественных прав), операции по реализации которых подлежат налогообложению;

СТобщ - общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (переданных) в данном налоговом периоде.

Пропорция, в которой НДС учитывается в стоимости товаров (работ, услуг, имущественных прав), рассчитывается исходя из следующего отношения (п. 4.1 ст. 170 НК РФ):

Пропорция = СТ (без НДС) / СТобщ,

где СТ (без НДС) - стоимость отгруженных за налоговый период товаров (выполненных работ, оказанных услуг, переданных имущественных прав), операции по реализации, которых не облагаются НДС;

СТобщ - общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (переданных) в данном налоговом периоде.

Например, в течение II квартала организация отгрузила:

1) товары, реализация которых не облагается НДС, общей стоимостью 25 000 руб.;

2) товары, реализация которых облагается НДС, общей стоимостью 75 000 руб.

Общая стоимость товаров, отгруженных в данном налоговом периоде, составила 100 000 руб. (25 000 руб. + 75 000 руб.).

Реализацию иных товаров, работ, услуг, имущественных прав в течение II квартала организация не осуществляла.

Сумма "входного" НДС за данный налоговый период составила 80 тыс. руб.

Пропорция для расчета суммы НДС к вычету составит 3/4 (75 000 руб. / 100 000 руб.). Величина налога, которую организация заявит к вычету, равна 60 000 руб. (80 000 руб. x 3/4).

Пропорция для определения суммы НДС, которую организация сможет учесть в стоимости приобретенных товаров (работ, услуг, имущественных прав), составит 1/4 (25 000 руб. / 100 000 руб.). Сумма НДС, которая будет учтена в стоимости товаров (работ, услуг, имущественных прав), равна 20 000 руб. (80 000 руб. x 1/4).

При расчете пропорции не нужно учитывать те поступления, которые не признаются выручкой от реализации товаров (работ, услуг), например,

- проценты по банковским депозитам и остаткам на банковских счетах (Письма Минфина России от 17.03.2010 N 03-07-11/64, от 11.11.2009 N 03-07-11/295);

- дивиденды по акциям (Письма Минфина России от 17.03.2010 N 03-07-11/64, от 11.11.2009 N 03-07-11/295). На то, что при определении указанной пропорции не учитываются получаемые налогоплательщиком доходы от участия в уставных капиталах дочерних и зависимых обществ, Минфин России обратил внимание в Письмах от 08.07.2015 N 03-07-11/39228, от 03.08.2010 N 03-07-11/339;

- дисконты по векселям (Письмо Минфина России от 17.03.2010 N 03-07-11/64);

- средства, полученные подразделением (в том числе филиалом иностранной организации) в качестве финансирования от головной организации (Письмо Минфина России от 27.10.2011 N 03-07-08/298, Постановление Президиума ВАС РФ от 30.07.2012 N 2037/12);

- суммы (включая уплату процентов), полученные в связи с изменением сроков предоставления средств, в том числе штрафные санкции за досрочное погашение займа (кредита), а также в связи с изменением процентных ставок и иных условий займа (кредита) (Письмо Минфина России от 19.07.2012 N 03-07-08/188).

Эмитенты российских депозитарных расписок при расчете рассматриваемой пропорции не учитывают сделки (п. 4 ст. 170 НК РФ):

- по размещению и (или) погашению российских депозитарных расписок;

- по приобретению и реализации представляемых ценных бумаг, которые связаны с размещением и (или) погашением российских депозитарных расписок.

При определении стоимости отгруженных товаров (работ, услуг) необходимо учитывать стоимость товаров (работ, услуг), которые реализованы как на территории РФ, так и за ее пределами (см. Определение ВАС РФ от 30.06.2008 N 6529/08).

Отметим, что часть суммы "входного" НДС в составе общехозяйственных расходов, которая приходится на не облагаемые на территории РФ операции, должна учитываться в стоимости товаров (работ, услуг), формирующих такие расходы, а не приниматься к вычету (Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11).

Применять иную методику определения пропорции, отличную от предусмотренной п. 4.1 ст. 170 НК РФ, вы не вправе (например, пропорционально площади помещений, используемых для облагаемой и необлагаемой деятельности) (см. Постановление ФАС Восточно-Сибирского округа от 20.03.2009 N А33-7683/08-Ф02-959/09 <1>).

--------------------------------

<1> Выводы ФАС Восточно-Сибирского округа, содержащиеся в указанном Постановлении, основаны на нормах ст. 170 НК РФ в редакции, действовавшей ранее. Однако полагаем, что они актуальны и сейчас, поскольку в этой части положения ст. 170 НК РФ, действующие в настоящее время, аналогичны.

Отметим, что в отношении основных средств и нематериальных активов, которые приняты к учету в первом или втором месяцах квартала, налогоплательщики имеют право определять пропорцию в упрощенном порядке. А именно исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), реализация которых облагается НДС либо освобождена от налогообложения, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных за месяц, в котором основное средство (нематериальный актив) принято к учету. То есть пропорция может определяться по данным одного месяца, а не всего налогового периода (пп. 1 п. 4.1 ст. 170 НК РФ).

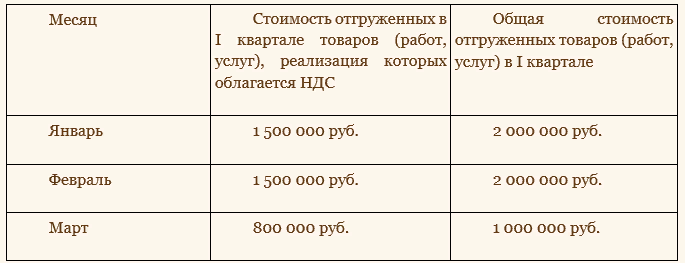

Например, организация "Альфа" в январе приобрела и поставила на учет здание склада стоимостью 2 360 000 руб. (в том числе НДС 360 000 руб.). Организация использует указанное здание как для деятельности, облагаемой НДС, так и для деятельности, в отношении которой уплачивается ЕНВД.

В течение I квартала данные о стоимости отгруженных товаров составили:

Для определения суммы НДС, принимаемой к вычету по приобретенному складу, организация рассчитает пропорцию исходя из стоимости отгруженных товаров (работ, услуг) за январь: 1 500 000 руб. / 2 000 000 руб. x 100% = 75%.

Таким образом, НДС в сумме 270 000 руб. (360 000 руб. x 75%) организация примет к вычету, а оставшиеся 90 000 руб. включит в стоимость здания.

Налоговые органы требуют определять пропорцию, основываясь на сопоставимых показателях. Для этого стоимость отгруженных товаров (работ, услуг) следует определять без учета НДС (Письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61, от 17.06.2009 N 03-07-11/162).

Такой подход поддерживают и судьи. Конституционный Суд РФ отметил, что в случае использования в одной части пропорции сумм, отражающих стоимость товаров без учета НДС, а в другой - с учетом налога, требование сопоставимости было бы нарушено (Определение от 27.05.2010 N 730-О-О). О необходимости применять сопоставимые показатели, которыми в данном случае являются суммы, отражающие стоимость товаров (работ, услуг) без учета НДС, указал и Президиум ВАС РФ в Постановлении от 18.11.2008 N 7185/08. Аналогичного мнения придерживаются и нижестоящие суды. В то же время ранее встречались судебные акты, где высказывалась противоположная позиция.

Обратите внимание!

В том случае, если вы не ведете раздельный учет, то сумма НДС по приобретенным товарам (работам, услугам) вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Сумма "входного" НДС в такой ситуации покрывается за счет ваших собственных средств (абз. 6 п. 4 ст. 170 НК РФ, Письмо Минфина России от 11.11.2009 N 03-07-11/296).

Надо ли начислять НДС и вести раздельный учет при получении процентов по займу?

Проценты на сумму займов, выданных налогоплательщиком денежными средствами или ценными бумагами, освобождаются от НДС (пп. 15 п. 3 ст. 149 НК РФ, Письмо Минфина России от 29.11.2010 N 03-07-11/460). Если наряду с их начислением налогоплательщик совершает в том же налоговом периоде операции, подлежащие обложению НДС, он должен вести раздельный учет облагаемых и освобожденных от НДС операций (п. 4 ст. 149 НК РФ).

Кроме того, с 01.01.2018 в такой ситуации нужно вести раздельный учет "входного" НДС, предъявленного по товарам (работам, услугам), имущественным правам, которые используются в облагаемой и в необлагаемой деятельности <1> (абз. 5 п. 4 ст. 170 НК РФ). Когда товары (работы, услуги), имущественные права используются одновременно в облагаемых и в необлагаемых операциях, налогоплательщик рассчитывает пропорцию и определяет, в каких долях к упомянутым операциям относится "входной" НДС. К вычету его можно заявить лишь в части, относящейся к облагаемой деятельности. Суммы налога, которые относятся к необлагаемой деятельности, нужно учитывать в стоимости реализуемых товаров (работ, услуг), имущественных прав (абз. 4 п. 4 ст. 170 НК РФ). Однако, если доля совокупных расходов, приходящихся на не облагаемую НДС деятельность не превышает 5% общей величины совокупных расходов, налогоплательщик может принять "входной" НДС к вычету в полном объеме (абз. 4, 7 п. 4 ст. 170 НК РФ). Это правило применимо и после 01.01.2018.

Рассмотрим типовые ситуации, которые возникают в процессе организации раздельного учета.

Организация осуществляет облагаемые и не облагаемые НДС операции. При получении счета-фактуры сумма "входного" НДС отражается в книге покупок в полном объеме, а сумма "входного" НДС, относимого на затраты (п. 4 ст. 170 НК РФ), отражается в книге продаж как восстановление. Правильно ли организация заполняет книгу покупок и книгу продаж при распределении "входного" НДС по облагаемым и необлагаемым операциям? Каким образом следует отражать сумму уже распределенного "входного" НДС по облагаемым и не облагаемым НДС операциям в той части, которая относится на затраты, в книге покупок и книге продаж?

Согласно п. 4 ст. 170 НК РФ суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п. 2 ст. 170 НК РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых НДС;

- принимаются к вычету в соответствии со ст. 172 НК РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС.

При этом налогоплательщик обязан вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых НДС, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 5 п. 4 ст. 170 НК РФ).

При осуществлении как облагаемых НДС, так и освобождаемых от налогообложения операций книга покупок заполняется так.

Корректно оформленные счета-фактуры по товарам (работам, услугам), приобретенным только для осуществления операций, облагаемых НДС, регистрируются в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 НК РФ, на полную сумму НДС (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172, абз. 3 п. 4 ст. 170 НК РФ, п. п. 2, 3 Правил ведения книги покупок).

Счета-фактуры по товарам (работам, услугам), приобретенным только для не облагаемых НДС операций, в книге покупок не регистрируются, они только регистрируются в ч. 2 журнала учета полученных и выставленных счетов-фактур по дате их получения (пп. 1 п. 2, абз. 2 п. 4 ст. 170 НК РФ, п. п. 3, 10 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Счета-фактуры по товарам (работам, услугам), которые используются и для облагаемых, и для не облагаемых НДС операций, регистрируются в книге покупок только на ту сумму налога, которая может быть предъявлена к вычету в данном налоговом периоде на основании расчета, произведенного согласно утвержденной учетной политике организации, и данных раздельного учета (абз. 4 п. 4 ст. 170 НК РФ, п. 13 Правил ведения книги покупок). Для определения пропорции, в которой следует разделить НДС, организация должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ). Суммы "входного" НДС могут быть приняты к вычету в той пропорции, в которой они используются для облагаемых операций.

При отсутствии раздельного учета суммы "входного" НДС вычету не подлежат и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (НДФЛ), не включаются (абз. 6 п. 4 ст. 170 НК РФ).

В случае дальнейшего использования товаров, работ, услуг, в том числе основных средств, нематериальных активов для операций, указанных в п. 2 ст. 170 НК РФ, то есть не подлежащих обложению НДС, суммы НДС подлежат восстановлению (пп. 2 п. 3 ст. 170 НК РФ). При этом суммы налога, подлежащие восстановлению в указанных ситуациях, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в целях налогообложения прибыли в составе прочих расходов в соответствии со ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ). В таких случаях суммы НДС должны быть восстановлены в том налоговом периоде, в котором товары, работы, услуги, в том числе основные средства, нематериальные активы и имущественные права были переданы или начинают использоваться налогоплательщиком для операций, не подлежащих налогообложению (абз. 4 пп. 2 п. 3 ст. 170 НК РФ). Восстанавливать НДС нужно, только если ранее он был заявлен к вычету. Восстановленная сумма налога отражается в книге продаж (п. 14 Правил ведения книги продаж).

Как следует из вопроса, организация при получении счетов-фактур по товарам (работам, услугам), приобретенным для осуществления как облагаемых, так и не облагаемых НДС операций, отражала суммы "входного" НДС в книге покупок в полном объеме, а затем суммы "входного" НДС, относимого на затраты, отражала в книге продаж как восстановление. Такой подход не соответствует указанным выше требованиям абз. 2, 3, 4 п. 4 ст. 170 НК РФ, п. п. 2, 3, 13 Правил ведения книги покупок, п. 14 Правил ведения книги продаж.

Применительно к рассматриваемой ситуации, если изначально при получении счетов-фактур суммы "входного" НДС были отражены в книге покупок в полном объеме, то в дальнейшем (после распределения "входного" НДС) суммы "входного" НДС, относимого на затраты (п. 4 ст. 170 НК РФ), ранее принятые к вычету, нужно зарегистрировать в книге продаж как восстановление.

Что касается отражения в книге покупок и книге продаж суммы уже распределенного "входного" НДС по облагаемым и не облагаемым НДС операциям в той части, которая относится на затраты, здесь порядок следующий.

Абзацами 1, 2 п. 4 ст. 170 НК РФ установлено, что по товарам (работам, услугам), имущественным правам, используемым для осуществления операций, не облагаемых НДС, суммы этого налога, предъявленные продавцами этих товаров (работ, услуг) налогоплательщикам, осуществляющим как облагаемые НДС, так и освобождаемые от налогообложения операции, учитываются в стоимости указанных товаров (работ, услуг), имущественных прав. Соответственно, такие счета-фактуры с указанными суммами НДС в книге покупок не регистрируются (п. 2 Правил ведения книги покупок).

В книге продаж счета-фактуры с рассматриваемыми суммами НДС регистрируются (восстанавливаются), только если изначально при получении счетов-фактур суммы "входного" НДС были ранее предъявлены к вычету (п. 14 Правил ведения книги продаж).

Таким образом, заполнение организацией книги покупок и книги продаж подобным образом при распределении "входного" НДС по облагаемым и необлагаемым операциям не соответствует требованиям абз. 2, 3, 4 п. 4 ст. 170 Налогового кодекса РФ, п. п. 2, 3, 13 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее - Правила ведения книги покупок), п. 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (далее - Правила ведения книги продаж), утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137.

Суммы уже распределенного "входного" НДС по облагаемым и не облагаемым НДС операциям в той части, которая относится на затраты, в книге покупок и книге продаж отражаются следующим образом:

- счета-фактуры с указанными суммами НДС в книге покупок не регистрируются;

- в книге продаж счета-фактуры с рассматриваемыми суммами НДС регистрируются (восстанавливаются), только если изначально при получении счетов-фактур суммы "входного" НДС были ранее предъявлены к вычету.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Поиск публикаций, размещенных на канале с 1 мая 2020 года можно осуществить в Яндекс Мессенджер на канале Уголок бухгалтера и аудитора

Материал подготовлен с использованием системы КонсультантПлюс