Гражданско-правовая квалификация договора транспортной экспедиции. Договор транспортной экспедиции выделен в отдельный тип обязательств и является самостоятельным видом гражданско-правового договора (гл. 41 "Транспортная экспедиция" Гражданского кодекса РФ).

Согласно п. 1 ст. 801 ГК РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента - грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Договором транспортной экспедиции могут быть предусмотрены следующие обязанности экспедитора:

- организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом;

- заключить от имени клиента или от своего имени договор (договоры) перевозки груза;

- обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

Если из договора транспортной экспедиции не следует, что экспедитор должен исполнить свои обязанности лично, экспедитор вправе привлечь к исполнению своих обязанностей других лиц (ст. 805 ГК РФ).

Согласно п. 2 ст. 5 Федерального закона от 30 июня 2003 г. N 87-ФЗ "О транспортно-экспедиционной деятельности" клиент в порядке, предусмотренном договором транспортной экспедиции, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента.

Как видно из приведенных положений, правовая конструкция договора транспортной экспедиции в зависимости от условий, включенных в договор, может быть построена как по типу посреднического договора (договоров комиссии, агентирования), так и по типу договора оказания услуг. При этом та или иная правовая конструкция, применяемая к отношениям сторон по договору транспортной экспедиции, зависит исключительно от воли сторон и не является законодательно установленной.

Положения договора транспортной экспедиции аналогичны договору оказания услуг.

Если стороны по договору транспортной экспедиции выбрали правовую конструкцию, характерную для договора оказания услуг, то, по нашему мнению, в этом случае отношения клиента и экспедитора схожи с отношениями заказчика и подрядчика, который привлекает к выполнению работ третьих лиц по договорам субподряда.

Напомним, что в соответствии со ст. 783 ГК РФ общие положения о подряде (ст. ст. 702 - 729 ГК РФ) применяются к договору возмездного оказания услуг.

Согласно п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). При этом генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком (п. 3 ст. 706 ГК РФ).

Таким образом, в отношениях с заказчиком подрядчик, привлекший субподрядчиков, выступает как непосредственный исполнитель работ. Аналогичным образом экспедитор в отношениях с клиентом при рассматриваемой правовой конструкции договора также выступает в качестве исполнителя услуг.

При данной конструкции цена договора определяется в виде единой стоимости услуг экспедитора, состоящей в том числе из расходов по перевозке. Так, согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает в себя компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Допустимость применения к отношениям сторон по договору транспортной экспедиции по аналогии правил, предусмотренных в отношении договора оказания услуг, подтверждается арбитражной практикой.

В Постановлениях ФАС Поволжского округа от 9 октября 2015 г. N Ф06-1353/2015, ФАС Московского округа от 22 января 2008 г. N КА-А41/14327-07 (Определением ВАС РФ от 7 мая 2009 г. N ВАС-2785/09 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора данного решения) указано, что транспортно-экспедиционная деятельность признается самостоятельным видом деятельности, которая не является посреднической, а договор транспортной экспедиции не относится к посредническим договорам, так как признается самостоятельным видом гражданско-правового договора.

Положения договора транспортной экспедиции аналогичны посредническому договору.

При данной правовой конструкции договора экспедитор выполняет роль посредника, что выражается, в частности, в порядке оплаты услуг по договору, предполагающем возмещение издержек посредника.

Отметим: то обстоятельство, что в данном случае экспедитор также несет перед клиентом ответственность за выполнение обязательств привлеченными им исполнителями (перевозчиками) (ст. 803 ГК РФ), не противоречит правовой природе анализируемых отношений как посреднических.

В силу положений п. 1 ст. 993 ГК РФ по общему правилу комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента, кроме случаев, когда комиссионер не проявил необходимой осмотрительности в выборе этого лица либо принял на себя ручательство за исполнение сделки (делькредере).

Таким образом, если стороны договора транспортной экспедиции избрали для своих отношений правовую конструкцию, характерную для посреднической сделки, то обязательство экспедитора по договору характерно для обязательства посредника, принявшего на себя ручательство за исполнение сделки третьим лицом.

При подобной конструкции договора цена договора определяется в виде вознаграждения экспедитора, расходы по перевозке экспедитору возмещаются отдельно и в цену услуг не включаются.

Из изложенного следует, что критерием, по которому следует относить транспортно-экспедиционный договор к той или иной правовой конструкции, является порядок определения цены договора.

Порядок обложения услуг экспедитора НДС и выставления им счетов-фактур в зависимости от правовой квалификации договора.

Глава 21 "Налог на добавленную стоимость" Налогового кодекса РФ не содержит особенностей налогообложения при оказании услуг по договору транспортной экспедиции.

Если договор составлен по правовой конструкции договора оказания услуг, то согласно п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком услуг, если иное не предусмотрено данной статьей, определяется как стоимость этих услуг.

Таким образом, у экспедитора налоговой базой по НДС будут все поступления по договору - стоимость всех услуг, оказанных клиенту в рамках договора, включая стоимость перевозки.

В силу п. 3 ст. 169 НК РФ при совершении операций, признаваемых объектом налогообложения, налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж.

Таким образом, в данном случае счет-фактура составляется экспедитором в общеустановленном порядке.

Если договор составлен по посреднической правовой конструкции, то, как следует из п. 1 ст. 156 НК РФ, налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

Таким образом, налоговой базой экспедитора по НДС будет только его вознаграждение без учета стоимости перевозки.

Соответственно, для применения порядка выставления счетов-фактур, предусмотренного для посредников, необходимо, чтобы в договоре транспортной экспедиции вознаграждение экспедитора было выделено отдельно от стоимости услуг, оказанных экспедитору третьими лицами.

Согласно п. 3.1 ст. 169 НК РФ в случае выставления и (или) получения налогоплательщиками счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров транспортной экспедиции налогоплательщики обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности при определении ими налоговой базы как суммы дохода, полученной в виде вознаграждения при исполнении данных договоров.

Резюмируя, отметим, что если в договоре транспортной экспедиции вознаграждение указано отдельно от стоимости возмещаемых расходов на перевозку груза, то экспедитор оформляет для клиента два счета-фактуры:

1) на сумму вознаграждения без указания стоимости услуг по перевозке;

2) на стоимость услуг по перевозке. Счет-фактура, который выставляется экспедитором клиенту, не подлежит регистрации в книге продаж. Счет-фактура, полученный экспедитором от перевозчика, не регистрируется в книге покупок, в связи с чем у экспедитора отсутствуют основания для предъявления НДС, выделенного в таком счете-фактуре, к вычету.

Каковы особенности заполнения счетов-фактур при приобретении экспедитором работ (услуг) от своего имени у нескольких исполнителей?

Каковы последствия, если в счете-фактуре экспедитор указал не адрес в пределах местонахождения юрлица (согласно новой редакции пп. "г" п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137)), а только местонахождение согласно уставу (город)?

С 01.10.2017 действуют измененные Постановлением Правительства РФ от 19.08.2017 N 981 Правила заполнения счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (Постановление Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость") (далее - Правила).

Новой редакцией Постановления Правительства РФ N 1137 предусмотрены правила заполнения счетов-фактур для экспедиторов, застройщиков или заказчиков, выполняющих функции застройщика, приобретающих у одного и более продавцов товары (работы, услуги), имущественные права от своего имени.

В частности, как следует из п. п. 1 и 2 новых Правил, экспедиторы, приобретающие от своего имени работы, услуги у одного и более исполнителей, перевыставляют счета-фактуры в адрес клиентов от своего имени. Причем новыми Правилами в этом случае предоставлена возможность составления экспедитором сводных счетов-фактур.

При этом порядок заполнения таких счетов-фактур имеет ряд особенностей. Так, согласно абз. 7 пп. "а" п. 1 Правил в строке 1 "Порядковый номер и дата составления" указываются номер и дата в соответствии с индивидуальной хронологией составления счетов-фактур экспедитора.

В соответствующих строках (2, 2а, 2б) указываются полное или сокращенное наименование продавца-экспедитора в соответствии с учредительными документами, его ИНН, КПП и адрес, указанный в Едином государственном реестре юридических лиц (ЕГРЮЛ), в пределах места нахождения юридического лица. Это следует из положений пп. "в", "г" и "д" п. 1 новых Правил.

Если при приобретении для клиентов товаров (работ, услуг) экспедитор перечислял авансы продавцам товаров (работ, услуг) или покупателем (клиентом) перечислялись денежные средства экспедитору, то в соответствии с абз. 9 пп. "з" п. 1 Правил заполняется строка 5 "Реквизиты (номер и дата составления) платежно-расчетного документа", в которой указываются реквизиты платежно-расчетных документов о перечислении денежных средств экспедитором (экспедитору) через знак ";" (точка с запятой).

На основании абз. 4 пп. "а" п. 2 Правил при заполнении табличной части счета-фактуры в графе 1 "Наименование поставляемых товаров (работ, услуг)" экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг) в отдельных позициях по каждому продавцу. В аналогичном порядке указываются наименования услуг, работ (товаров) в счетах-фактурах при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Причем в силу абз. 3 п. 2(1) Правил при составлении счета-фактуры в графах 2 - 11 в отдельных позициях экспедитор указывает соответствующие данные из счетов-фактур, выставленных ему продавцами, по каждому продавцу (исполнителю) в доле, предъявленной покупателю (клиенту).

Таким образом, по новым Правилам при приобретении экспедитором работ (услуг) от своего имени у нескольких исполнителей при перевыставлении счетов-фактур клиенту нужно указывать данные экспедитора.

По новым Правилам заполнения счета-фактуры, в том числе экспедиторами, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, по строке 2а отражается адрес, указанный в ЕГРЮЛ, в пределах места нахождения юридического лица, с информацией о полном адресе юридического лица - почтового индекса, наименования населенного пункта, улицы, номера дома, корпуса, офиса (квартиры), в отличие от ранее действовавшего порядка, согласно которому указывалось местонахождение в соответствии с учредительными документами.

В соответствии с п. 2 ст. 169 Налогового кодекса РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету при выполнении требований, установленных п. п. 5, 5.1 и 6 указанной статьи, в частности при указании наименования, адреса и идентификационных номеров налогоплательщика и покупателя. При этом в силу п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ.

Следовательно, учитывая положения ст. 169 НК РФ и новых Правил, в строке 2а должен указываться полный адрес юридического лица. Налоговые органы и ранее считали, что в строке 2а следует указывать все имеющиеся адресообразующие элементы (Письмо УФНС России по г. Москве от 17.02.2015 N 16-15/013654).

Вместе с тем на основании абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС.

Минфин России в разъяснениях о порядке заполнения строки 2а по новым Правилам (Письма от 20.11.2017 N 03-07-14/76455, от 08.11.2017 N 03-07-09/73536, от 08.11.2017 N 03-07-09/73538, от 08.11.2017 N 03-07-09/73405, от 11.10.2017 N 03-07-09/66329) отмечает, что написание в этой строке адресов продавца, указанных в ЕГРЮЛ или ЕГРИП, с сокращениями слов "город", "улица" и т.д., а также частично заглавными буквами и частично строчными буквами или дополнением наименованием страны не является основанием для признания счета-фактуры составленным с нарушением установленного порядка.

Однако в этих Письмах Минфин России анализирует написание адресов в соответствии с новыми Правилами их заполнения в счетах-фактурах в соответствии с указанными в ЕГРЮЛ. Комментарии Минфина России в отношении возможности указания местонахождения в соответствии с учредительными документами в сокращенном варианте без необходимых адресообразующих элементов в настоящее время отсутствуют.

Указание экспедитором в строке 2а счета-фактуры местонахождения согласно уставу без наименований элементов, при наличии всех прочих обязательных реквизитов, по нашему мнению, не может помешать налоговым органам идентифицировать вышеуказанную информацию.

Вместе с тем, учитывая изменившиеся требования к заполнению счетов-фактур, отсутствие разъяснений финансового ведомства в отношении возможности указания неполного адреса, наличию мнения налоговых органов в заполнении всех элементов адреса, исключить последствия с отказом в принятии к вычету сумм НДС по такому счету-фактуре нельзя.

Таким образом, на основании изложенного полагаем, что в счете-фактуре экспедитору следует указывать адрес в пределах местонахождения юридического лица с информацией о полном адресе согласно новой редакции пп. "г" п. 1 Правил.

Таким образом, по новым правилам заполнения счетов-фактур при приобретении экспедитором работ (услуг) от своего имени у нескольких исполнителей при перевыставлении счетов-фактур (составлении сводного счета-фактуры) клиенту нужно указывать данные экспедитора. Экспедиторы, приобретающие от своего имени работы, услуги у одного и более исполнителей, перевыставляют счета-фактуры в адрес клиентов от своего имени с указанием полного или сокращенного наименования продавца-экспедитора в соответствии с учредительными документами, его ИНН, КПП и адреса, указанного в ЕГРЮЛ. Номер и дата счета-фактуры указываются в соответствии с индивидуальной хронологией составления счетов-фактур экспедитора.

В перевыставляемом покупателю (клиенту) счете-фактуре экспедитором, приобретающим у одного и более продавцов (исполнителей) товары (работы, услуги) от своего имени, указываются наименования поставленных товаров (описание выполненных работ, оказанных услуг), соответствующие данные из счетов-фактур, выставленных ему продавцами (исполнителями), в отдельных позициях по каждому продавцу (исполнителю) в доле, предъявленной покупателю (клиенту).

В счете-фактуре экспедитору следует указывать адрес в пределах местонахождения юридического лица с информацией о полном адресе. По мнению автора, исключить последствия в виде отказа в принятии к вычету сумм НДС по счету-фактуре, в котором указано только местонахождение согласно уставу (город), полностью нельзя.

Правилами ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Правила), порядок ведения журнала учета экспедиторами не установлен.

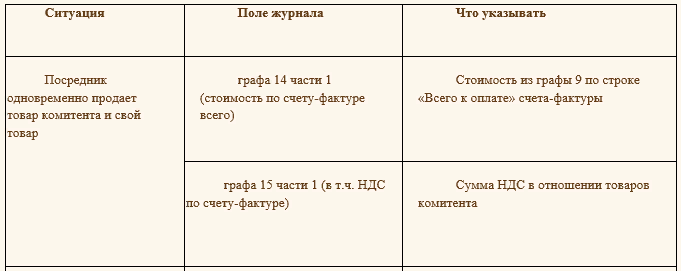

Согласно подпунктам "о" и "п" пункта 7 Правил в графе 14 части 1 "Выставленные счета-фактуры" журнала учета указывается стоимость товаров (работ, услуг) по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, а в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры.

Поскольку согласно Правилам в графах 10 - 12 части 1 журнала учета указываются сведения из счетов-фактур, полученных от продавцов, в графах 14 и 15 части 1 журнала учета указываются данные из счетов-фактур продавцов, полученных экспедитором, указанные в графах 9 и 8 по строке "Всего к оплате" счета-фактуры, в части стоимости, предъявленной экспедитором клиенту.

На основании подпунктов "о" и "п" пункта 11 Правил в графах 14 и 15 части 2 "Полученные счета-фактуры" журнала учета экспедитором указываются соответственно стоимость товаров (работ, услуг) и сумма налога на добавленную стоимость, указанные в графах 8 и 9 по строке "Всего к оплате" счетов-фактур, полученных экспедитором от продавцов товаров (работ, услуг).

В таблице представлены сведения, которые необходимо указать экспедиторам при выставлении сводных счетов-фактур.

Таблица

Какие сведения указывают в журнале при регистрации счетов-фактур со сводными данными посредники, в том числе экспедиторы

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс