Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи:

1) руководителя и главного бухгалтера организации либо

2) иных уполномоченных лиц.

Для подписания счета-фактуры на бумажном носителе (т.е. для проставления своей подписи в показателе "Главный бухгалтер или иное уполномоченное лицо") соответствующая доверенность главному бухгалтеру не нужна. Ведь ни положения Налогового кодекса РФ, ни Правила заполнения счета-фактуры, утвержденные Постановлением N 1137, не предусматривают ее наличия для данного случая. Аналогичный вывод следует из Письма Минфина России от 21.10.2014 N 03-07-09/53005.

В случае составления счета-фактуры в электронной форме он должен быть подписан усиленной квалифицированной электронной подписью руководителя организации либо иных уполномоченных лиц (п. 6 ст. 169 НК РФ). В электронном счете-фактуре показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется (п. 8 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

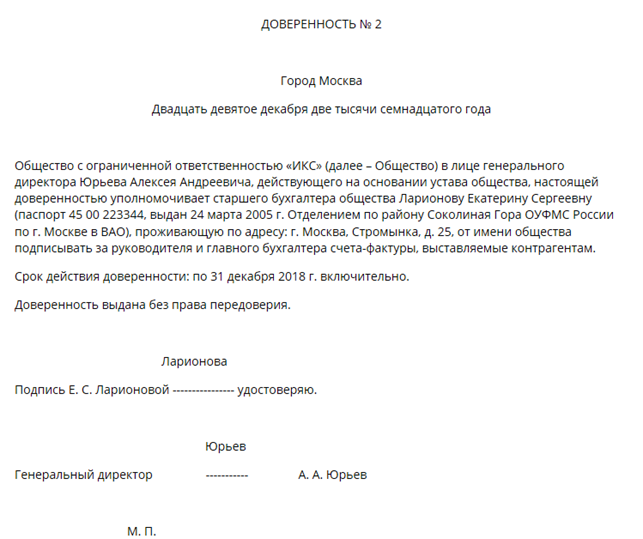

За руководителя и главного бухгалтера счет-фактуру могут подписать лица, уполномоченные на это приказом либо доверенностью (п. 6 ст. 169 НК РФ). Одно лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера при условии, что у него имеются соответствующие полномочия. Ни положения Налогового кодекса РФ, ни Правила заполнения счета-фактуры, утвержденные Постановлением N 1137, такого запрета не содержат.

К подобным выводам пришел Минфин России в отношении ситуации, когда счет-фактура подписывается одним лицом, наделенным правом подписи на основании доверенности как за руководителя, так и за главного бухгалтера (Письмо от 21.10.2014 N 03-07-09/53005).

Напомним, что доверенность на право подписания счета-фактуры должна быть оформлена в соответствии со ст. ст. 185, 185.1, 186 ГК РФ.

Налоговые органы для подтверждения права подписи счета-фактуры могут потребовать представить и приказ, и доверенность. Часто это происходит, если речь идет о подтверждении права подписи за руководителя организации.

Проставление оттиска печати на доверенности на право подписания счета-фактуры, выданной юридическим лицом, не требуется. Это следует из п. 4 ст. 185.1 ГК РФ. Кроме того, само наличие печати для акционерных обществ и обществ с ограниченной ответственностью по общему правилу не является обязательным (п. 7 ст. 2 Федерального закона от 26.12.1995 N 208-ФЗ, п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ).

Проставлять подписи руководителя и главного бухгалтера либо иных лиц, уполномоченных подписывать счета-фактуры согласно п. 6 ст. 169 НК РФ, а также указывать фамилии и инициалы лиц, подписавших счет-фактуру, нужно в показателях "Руководитель организации или иное уполномоченное лицо" и "Главный бухгалтер или иное уполномоченное лицо" счета-фактуры (см. форму счета-фактуры, утвержденную Постановлением Правительства РФ от 26.12.2011 N 1137).

Отметим: если счет-фактуру подписывает уполномоченное лицо, не являющееся руководителем или главным бухгалтером организации, то в качестве дополнительных реквизитов в данном документе можно указать его должность, а также фамилию и инициалы.

Нарушения не будет, если при этом его подпись проставлена, а фамилия и инициалы указаны в соответствующих показателях строки подписи счета-фактуры ("Руководитель организации или иное уполномоченное лицо" и "Главный бухгалтер или иное уполномоченное лицо"). Такие выводы следует сделать на основе анализа формы счета-фактуры и п. 9 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, с учетом разъяснений Минфина России (Письма от 14.10.2015 N 03-07-09/58937, от 10.04.2013 N 03-07-09/11863, от 23.04.2012 N 03-07-09/39).

Рассмотрим обязательна ли расшифровка подписей на счете-фактуре?

Форма счета-фактуры, утвержденная Постановлением N 1137, предусматривает расшифровку подписей по строкам "Руководитель организации или иное уполномоченное лицо" и "Главный бухгалтер или иное уполномоченное лицо". Иными словами, при подписании счета-фактуры вы укажете фамилии, имена и отчества лиц, его подписавших. Минфин России также разъясняет, что достаточно указать фамилии и инициалы подписавших счет-фактуру лиц (Письма от 10.04.2013 N 03-07-09/11863, от 23.04.2012 N 03-07-09/39).

Если в счете-фактуре отсутствует расшифровка подписей, это не должно быть основанием для отказа в вычете покупателю (абз. 2 п. 2 ст. 169 НК РФ).

Вы также можете дополнительно указать наименование должности подписавшего счет-фактуру лица (если это не руководитель и (или) не главный бухгалтер). Ошибкой это не будет (абз. 2 п. 2 ст. 169 НК РФ).

Можно ли использовать факсимильную подпись на счете-фактуре?

По мнению Минфина России, счет-фактура, на котором поставлена факсимильная подпись, считается составленным с нарушением установленного порядка, поскольку Налоговый кодекс РФ не предусматривает использование счетов-фактур, подписанных указанным способом. Следовательно, такой документ не является основанием для принятия, предъявленного покупателю НДС к вычету. В обоснование своей позиции чиновники ссылаются на п. 6 ст. 169 НК РФ и п. 2 ст. 160 ГК РФ (Письма от 08.12.2017 N 03-03-06/1/81951, от 27.08.2015 N 03-07-09/49478).

Такой подход официальных органов поддерживают суды, в том числе Президиум ВАС РФ (Постановление Президиума ВАС РФ от 27.09.2011 N 4134/11).

Полагаем, что выводы, изложенные в Постановлении Президиума ВАС РФ от 27.09.2011 N 4134/11 и других документах того периода, актуальны, несмотря на то что относятся к периоду, в котором применялись прежние форма счета-фактуры и правила ее заполнения (утв. Постановлением Правительства РФ от 02.12.2000 N 914).

В то же время в судебной практике встречалось иное мнение (в основном до выхода Постановления Президиума ВАС РФ от 27.09.2011 N 4134/11): факсимильное воспроизведение подписи на счете-фактуре не является основанием для отказа в вычете НДС.

Кроме того, в отдельных случаях судьи, ссылаясь на п. 2 ст. 160 ГК РФ, приходили к выводу, что использование факсимильной подписи правомерно, если это предусмотрено соглашением сторон.

Из п. 2 ст. 160 ГК РФ следует, что при совершении сделок допускается в том числе факсимильное воспроизведение подписи в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

По рассматриваемому вопросу существует три точки зрения.

Факсимильная подпись на счете-фактуре является основанием для отказа в вычете НДС:

- Письмо Минфина России от 08.12.2017 N 03-03-06/1/81951; Письмо Минфина России от 27.08.2015 N 03-07-09/49478; Письмо Минфина России от 01.06.2010 N 03-07-09/33 (Разъясняется, что неправомерно применять вычет на основании счета-фактуры, заверенного факсимильной подписью. Такие счета-фактуры признаются составленными с нарушением установленного порядка. В обоснование своей позиции Минфин России сослался на п. 6 ст. 169 НК РФ и п. 2 ст. 160 ГК РФ);

- Постановление Президиума ВАС РФ от 27.09.2011 N 4134/11 по делу N А33-20240/2009; Постановление ФАС Волго-Вятского округа от 13.12.2013 по делу N А79-13124/2012; Постановление ФАС Западно-Сибирского округа от 11.04.2014 по делу N А03-11725/2013; Постановление ФАС Западно-Сибирского округа от 19.07.2012 по делу N А27-5495/2011; Постановление Арбитражного суда Поволжского округа от 17.03.2016 N Ф06-5997/2016 по делу N А49-6898/2015; Постановление ФАС Поволжского округа от 20.11.2012 по делу N А12-4632/2012 (Определением ВАС РФ от 28.12.2012 N ВАС-17805/12 отказано в передаче данного дела в Президиум ВАС РФ); Постановление ФАС Поволжского округа от 17.10.2012 по делу N А06-400/2012; Постановление ФАС Поволжского округа от 20.08.2012 по делу N А12-15297/2011; Постановление ФАС Поволжского округа от 20.06.2012 по делу N А12-13422/2011; Постановление Арбитражного суда Северо-Западного округа от 24.08.2016 N Ф07-6092/2016 по делу N А21-4977/2015; Постановление Арбитражного суда Северо-Западного округа от 29.09.2015 N Ф07-7446/2015 по делу N А21-9443/2014; Постановление ФАС Северо-Западного округа от 22.02.2013 по делу N А52-1727/2012; Постановление ФАС Северо-Западного округа от 13.09.2013 по делу N А42-3909/2012; Постановление ФАС Северо-Западного округа от 17.05.2012 по делу N А56-33605/2011; Постановление ФАС Северо-Западного округа от 11.04.2012 по делу N А56-69600/2010; Постановление ФАС Северо-Кавказского округа от 30.05.2014 по делу N А32-2968/2012; Постановление ФАС Северо-Кавказского округа от 28.09.2012 по делу N А32-36163/2010; Постановление Арбитражного суда Уральского округа от 19.08.2016 N Ф09-7693/16 по делу N А71-6027/2015; Постановление ФАС Центрального округа от 10.04.2012 по делу N А48-2739/2010 (Президиум ВАС РФ указал, что ст. 169 НК РФ не предусматривает возможности подписания счета-фактуры факсимиле. Не содержит подобной нормы и Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". В этом Законе предусмотрено, что документы бухгалтерского учета должны содержать личные подписи соответствующих лиц. Следовательно, применение вычета на основании счета-фактуры, заверенного факсимильной подписью, неправомерно);

- Постановление ФАС Восточно-Сибирского округа от 02.12.2010 по делу N А33-20240/2009 (Постановлением Президиума ВАС РФ от 27.09.2011 N 4134/11 оставлено без изменения) (Суд указал, что правовые акты РФ не предусматривают подписания счета-фактуры факсимиле и правовой статус такой подписи не закреплен. Воспроизведение на счете-фактуре подписи не подтверждает соблюдение требования п. 6 ст. 169 НК РФ об обязательности его подписания уполномоченными лицами);

- Постановление ФАС Московского округа от 07.03.2014 N Ф05-977/2014 по делу N А40-63139/13-99-194; Постановление ФАС Центрального округа от 23.01.2013 по делу N А64-5348/2011; Постановление ФАС Центрального округа от 07.11.2012 по делу N А62-233/2012 (Суд указал, что счета-фактуры, подписанные с использованием факсимильной подписи, не соответствуют требованиям п. 6 ст. 169 НК РФ и не дают права на вычет.

Использование факсимиле при подписании счета-фактуры не является основанием для отказа в вычете НДС:

- Постановление ФАС Московского округа от 07.03.2012 по делу N А40-128912/10-127-739 (Суд пришел к выводу о том, что проставление факсимильной подписи на счетах-фактурах не является основанием для отказа в вычете НДС. При этом суд учел факт отражения контрагентом полученных от общества средств в налоговой отчетности и исчисления НДС к уплате в бюджет);

- Постановление ФАС Северо-Западного округа от 21.04.2011 по делу N А13-8617/2008 (Суд указал, что действующее налоговое законодательство и законодательство о бухгалтерском учете не содержат норм, устанавливающих допустимые способы подписания счетов-фактур, и не предусматривают запрета на совершение подписи руководителя путем проставления штампа-факсимиле. Факт наличия факсимильной подписи в первичных документах сам по себе, без доказательства необоснованности заявленной налоговой выгоды, не может являться основанием для отказа в вычете);

- Постановление ФАС Поволжского округа от 23.08.2011 по делу N А12-22764/2010 (Суд указал, что налоговое законодательство и законодательство о бухгалтерском учете не содержат норм, устанавливающих допустимые способы подписания счетов-фактур. В них также не предусмотрен запрет на проставление подписи руководителя путем применения штампа-факсимиле. Поскольку факсимильная подпись представляет собой способ выполнения оригинальной личной подписи, суд согласился с выводами нижестоящего суда о том, что использование данного способа при подписании счетов-фактур не свидетельствует о нарушении налогоплательщиком требований, установленных ст. 169 НК РФ. В материалах дела нет доказательств того, что штамп-факсимиле выполнен не с оригинальной подписи руководителя. Кроме того, использование факсимильного воспроизведения подписи на счетах-фактурах, равно как и на иных документах, предусмотрено дополнительными соглашениями к договору, подписанными налогоплательщиком и его поставщиком. Учитывая в том числе данные обстоятельства, суд пришел к выводу о правомерности заявленного вычета по НДС);

- Постановление ФАС Поволжского округа от 17.05.2011 по делу N А55-17448/2010 (Определением ВАС РФ от 12.09.2011 N ВАС-12001/11 отказано в передаче данного дела в Президиум ВАС РФ) (Суд указал, что действующее налоговое законодательство и законодательство о бухгалтерском учете не содержат норм, устанавливающих допустимые способы подписания счетов-фактур. В них также не предусмотрен запрет на проставление подписи руководителя путем использования штампа-факсимиле. Данные обстоятельства в том числе стали основанием для вывода суда о правомерности применения вычетов НДС);

- Постановление ФАС Северо-Западного округа от 08.02.2011 по делу N А56-12834/2010; Постановление ФАС Поволжского округа от 11.08.2011 по делу N А12-16413/2010; Постановление ФАС Поволжского округа от 03.08.2010 по делу N А72-18254/2009; Постановление ФАС Поволжского округа от 29.04.2010 по делу N А12-15936/2009; Постановление ФАС Центрального округа от 12.08.2011 по делу N А48-3632/2010 (Суд указал, что факсимильная подпись является не копией подписи физического лица, а способом выполнения оригинальной личной подписи, поэтому проставление ее на счетах-фактурах о нарушении ст. 169 НК РФ не свидетельствует и не может служить основанием для отказа в возмещении НДС);

- Постановление ФАС Западно-Сибирского округа от 14.06.2011 по делу N А03-11715/2010; Постановление ФАС Западно-Сибирского округа от 16.12.2010 по делу N А03-17889/2009 (Суд пришел к выводу, в частности, о том, что подписание счетов-фактур посредством факсимиле не подтверждает отсутствие предпринимательской деятельности налогоплательщика и направленность его действий на получение необоснованной налоговой выгоды и не является основанием для отказа в возмещении НДС).

Вычет по НДС правомерен, если использование факсимиле при подписании счета-фактуры предусмотрено договором:

- Постановление ФАС Западно-Сибирского округа от 03.12.2010 по делу N А45-16746/2009 (Суд указал, что согласно правовой позиции, поддержанной ВАС РФ в Определениях от 13.02.2009 N ВАС-16068/08 и от 08.04.2009 N ВАС-3935/09, налоговое законодательство и законодательство о бухгалтерском учете не содержат норм, устанавливающих допустимые способы подписания счетов-фактур. В них также не предусмотрен запрет на проставление подписи руководителя путем использования штампа-факсимиле. Однако обществом не представлено документального подтверждения того, что стороны договорились о применении факсимиле при оформлении первичных бухгалтерских документов. Проставление на счетах-фактурах такой подписи при отсутствии соглашения об использовании этого способа свидетельствует о нарушении требований, установленных ст. 169 НК РФ. С учетом в том числе данного обстоятельства суд пришел к выводу об отсутствии у общества права на вычет по НДС.

Рассмотрим, можно ли применить вычет НДС, если счет-фактуру подписало неуполномоченное лицо?

Нередко счета-фактуры за руководителей и главных бухгалтеров подписывают лица, не уполномоченные на то приказом или доверенностью. Если при проведении налоговой проверки у вашего поставщика будут выявлены такие факты, налоговый орган может отказать вам в вычете НДС.

Дело в том, что согласно п. п. 2, 6 ст. 169 НК РФ основанием для вычета НДС служит счет-фактура, подписанный руководителем и главным бухгалтером организации либо иными уполномоченными на то лицами. Соответствующие полномочия могут быть предоставлены на основании приказа (другого распорядительного документа по организации) или доверенностью от имени организации.

В то же время возможности налогоплательщика проконтролировать соблюдение контрагентом данного правила ограничены. При этом п. 2 ст. 169 НК РФ содержит положение, согласно которому ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Таким образом, вопрос о возможности принять к вычету НДС по счету-фактуре, подписанному неуполномоченным лицом, является спорным.

С 19.08.2017 Налоговый кодекс РФ дополнен ст. 54.1, устанавливающей условия, при которых уменьшение налоговой базы и (или) суммы налога налогоплательщиком (налоговым агентом) признается правомерным или неправомерным. В частности, п. 3 ст. 54.1 НК РФ содержит положение о том, что подписание первичных учетных документов неустановленным или неуполномоченным лицом не может служить самостоятельным основанием для признания уменьшения налогоплательщиком налоговой базы и (или) суммы налога неправомерным.

Счет-фактура, выставленный контрагентом, не является первичным учетным документом для налогоплательщика (это следует из анализа п. 1 ст. 172 НК РФ). В то же время положения ст. 54.1 НК РФ ориентируют при решении вопроса о правомерности уменьшения налоговой базы (сумм налога) опираться на оценку реальности сделки, ее действительную цель и верность отражения в учете, а не на формальные признаки, в частности соблюдение установленных правил оформления документов. Исходя из этого, полагаем, что ст. 54.1 НК РФ может служить дополнительным аргументом в пользу правомерности принятия НДС к вычету, если единственное препятствие состоит в том, что у лица, подписавшего счет-фактуру, отсутствуют соответствующие полномочия.

Судебная практика, сложившаяся до вступления в силу ст. 54.1 НК РФ, неоднозначна.

Нередко налогоплательщикам отказывали в вычете, если налоговому органу с помощью почерковедческой экспертизы, свидетельских показаний или иных доказательств удавалось убедить судей, что счет-фактуру подписало лицо, которое не имело на это права.

В то же время были и иные решения, в которых судьи принимали в обоснование вычетов НДС счета-фактуры, подписанные неуполномоченными (неустановленными) лицами. При этом они указывали, что в случае подтверждения реальности операций и должной осмотрительности налогоплательщика подписание счета-фактуры неустановленным лицом само по себе не является основанием для отказа в вычете. Таким образом, налогоплательщик не должен отвечать за неправомерные действия своих контрагентов.

Чтобы избежать споров с налоговыми органами, поинтересуйтесь при заключении сделки, кто уполномочен подписывать счета-фактуры от имени организации, а также попросите контрагента представить копии соответствующих документов (приказа, доверенности и т.п.).

Согласно п. 6 ст. 169 НК РФ счет-фактура должен быть подписан руководителем и главным бухгалтером организации либо иными уполномоченными на то лицами.

В соответствии с п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товара (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в вычете НДС.

Согласно Приложения N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 предусматривается подписание счета-фактуры руководителем, а также главным бухгалтером или иным уполномоченным лицом.

Возникает вопрос: является ли нарушением, препятствующим принятию НДС к вычету, отсутствие на счете-фактуре подписи главного бухгалтера?

По данному вопросу существует две точки зрения.

Согласно официальной позиции даже в случае, когда в штате организации отсутствует должность главного бухгалтера, счет-фактура должен быть подписан лицом, уполномоченным подписывать этот документ за главного бухгалтера. Есть судебные акты, которые подтверждают данный подход.

В то же время есть точка зрения, согласно которой при отсутствии в штате организации должности главного бухгалтера счет-фактура не может содержать подписи этого лица. Поэтому в такой ситуации отсутствие подписи главного бухгалтера в счете-фактуре не является нарушением. Данная позиция подтверждается судебной практикой.

Отсутствие подписи главного бухгалтера является нарушением, препятствующим вычету:

- Письмо Минфина России от 29.11.2004 N 03-04-11/212 (в документе отмечается, что, даже если в штате организации отсутствует должность главного бухгалтера, счет-фактура должен быть подписан лицом, уполномоченным подписывать счет-фактуру за главного бухгалтера. В противном случае вычет по такому счету-фактуре применить нельзя);

- Постановление ФАС Поволжского округа от 19.05.2011 по делу N А65-20359/2010 (Суд пришел к выводу о правомерном отказе обществу в вычетах, поскольку в выставленных ему счетах-фактурах отсутствует подпись главного бухгалтера при его наличии в организации. Суд указал, что данное обстоятельство является нарушением порядка заполнения счетов-фактур);

- Постановление ФАС Московского округа от 17.08.2011 по делу N А40-54011/10-107-290 (Суд указал, что отсутствие в счете-фактуре подписи руководителя и (или) главного бухгалтера организации-продавца является основанием для отказа в вычете);

- Постановление ФАС Северо-Кавказского округа от 01.06.2011 по делу N А53-16391/2010 (Определением ВАС РФ от 29.09.2011 N ВАС-12376/11 отказано в передаче данного дела в Президиум ВАС РФ) (Суд пришел к выводу о нереальности хозяйственной операции между обществом и контрагентом, а также об отсутствии у налогоплательщика права на возмещение НДС в том числе и на том основании, что в счете-фактуре отсутствовала подпись главного бухгалтера. При этом прочерка или отметки об отсутствии данной должности в счете-фактуре не имелось).

Если в штате организации нет должности главного бухгалтера, отсутствие его подписи не является нарушением, препятствующим вычету:

- Постановление ФАС Восточно-Сибирского округа от 12.04.2011 по делу N А19-11133/08 (Суд отклонил довод налогового органа о том, что выставленный обществу счет-фактура не подписан главным бухгалтером, указал, что на момент оформления счета-фактуры обязанности по ведению бухгалтерского учета были возложены лично на руководителя поставщика, подпись которого присутствует в счете-фактуре);

- Постановление ФАС Северо-Кавказского округа от 23.04.2010 по делу N А53-3903/2009 (Определением ВАС РФ от 09.09.2010 N ВАС-11441/10 отказано в передаче данного дела в Президиум ВАС РФ) (Суд указал, что при отсутствии должности главного бухгалтера правомерно на счете-фактуре делать запись "должность не предусмотрена").

Является ли отсутствие расшифровки подписи (указания после подписи Ф.И.О.) в счете-фактуре нарушением, препятствующим принятию НДС к вычету (п. 6 ст. 169 НК РФ)?

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации или иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При этом требования о расшифровке подписи Налоговый кодекс РФ не содержит. Кроме того, в абз. 3 п. 2 ст. 169 НК РФ говорится, что невыполнение требований к счету-фактуре, не предусмотренных п. п. 5, 6 данной статьи, не является основанием для отказа в вычете.

Требование о расшифровке подписи содержится в Постановлении Правительства РФ от 26.12.2011 N 1137. В нем приведена форма счета-фактуры, в которой среди ее реквизитов указана расшифровка подписи.

В силу п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товара (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в вычете НДС.

Возникает вопрос: является ли нарушением, препятствующим вычету, отсутствие расшифровки подписи (указания после подписи Ф.И.О.)?

По данному вопросу существует две точки зрения.

Есть судебные акты, согласно которым в счете-фактуре должны быть расшифрованы подписи. Нарушение данного требования влечет отказ в вычете.

В то же время в соответствии с иными судебными актами расшифровка подписи не является обязательной.

Отсутствие расшифровки подписи в счете-фактуре влечет отказ в применении вычета:

- Постановление ФАС Уральского округа от 14.11.2012 N Ф09-10584/12 по делу N А76-24296/11 (Определением ВАС РФ от 04.04.2013 N ВАС-3073/13 отказано в передаче данного дела в Президиум ВАС РФ); Постановление ФАС Северо-Кавказского округа от 13.03.2012 по делу N А53-4199/2011 (Суд указал, что при отсутствии в счетах-фактурах расшифровки подписей невозможно установить лиц, их подписавших. В совокупности с иными обстоятельствами суд пришел к выводу об отсутствии реальных хозяйственных операций и отказал в вычетах НДС).

Отсутствие расшифровки подписи не является основанием для отказа в вычете:

- Постановление ФАС Северо-Западного округа от 25.10.2012 по делу N А26-9024/2011 (Суд не принял довод инспекции о неправомерности применения вычета на основании счета-фактуры, в котором отсутствуют расшифровки подписей руководителя и главного бухгалтера).

Является ли нарушением требований п. 6 ст. 169 НК РФ подписание счета-фактуры одним лицом и за руководителя, и за главного бухгалтера (п. п. 2, 6, 8 ст. 169 НК РФ)?

В соответствии с п. 6 ст. 169 НК РФ счет-фактура должен быть подписан руководителем и главным бухгалтером организации либо иными уполномоченными на то лицами.

В силу абз. 1 п. 2 ст. 169 НК РФ счета-фактуры являются основанием для принятия сумм НДС к вычету при условии выполнения требований, установленных п. п. 5, 5.1, 6 данной статьи.

Между тем в соответствии с п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товара (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в вычете НДС.

Согласно официальной позиции, выраженной Минфином России, подписание счета-фактуры как за руководителя, так и за главного бухгалтера одним лицом, которое наделено правом подписи на основании доверенности, не противоречит нормам Налогового кодекса РФ и положениям Постановления Правительства РФ от 26.12.2011 N 1137.

Есть судебные акты, согласно которым подписи руководителя и главного бухгалтера могут быть идентичны, если руководитель лично ведет бухгалтерский учет:

- Письмо Минфина России от 21.10.2014 N 03-07-09/53005 (Финансовое ведомство разъяснило, что п. п. 6, 8 ст. 169 НК РФ и Постановление Правительства РФ от 26.12.2011 N 1137 не запрещают одному лицу, наделенному правом подписи на основании доверенности, подписывать счет-фактуру и за руководителя, и за главного бухгалтера. Минфин России также отметил, что нормами Налогового кодекса РФ и положениями Постановления Правительства РФ от 26.12.2011 N 1137 не предусмотрена обязанность выдавать главному бухгалтеру доверенность на подписание счетов-фактур).

Правомерно ли наделять правом подписи счетов-фактур лиц, не являющихся должностными лицами организации (п. 6 ст. 169 НК РФ)?

В п. 6 ст. 169 НК РФ нет каких-либо ограничений в отношении лиц, которые могут быть уполномочены подписывать счета-фактуры от имени организации.

Официальной позиции нет.

Есть судебный акт, в которым подтверждается возможность передать право подписывать счета-фактуры лицам, не состоящим в штате организации (Постановление ФАС Северо-Западного округа от 16.06.2006 по делу N А13-14164/2005-28, где суд указал, что лицами, уполномоченными подписывать счета-фактуры, могут быть не только должностные лица организации, но и иные лица. Налоговое законодательство не содержит обязательного условия о том, что лица, подписывающие счета-фактуры, должны быть исключительно должностными лицами организации).

Влечет ли отказ в вычете подписание счета-фактуры неуполномоченным (неустановленным) лицом и (или) от имени лица, отрицающего причастность к деятельности контрагента (ст. 54.1, п. 6 ст. 169 НК РФ)?

Одним из условий уменьшения налоговой базы и (или) суммы подлежащего уплате налога признается исполнение обязательства по сделке (операции) лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону (пп. 2 п. 2 ст. 54.1 НК РФ). Как указано в п. 3 ст. 54.1 НК РФ, в частности, если первичные учетные документы подписало неустановленное или неуполномоченное лицо, это не может рассматриваться как самостоятельное основание признать уменьшение налогоплательщиком налоговой базы и (или) суммы налога к уплате неправомерным.

Отметим, что законодательство не относит счет-фактуру к первичным учетным документам (п. 1 ст. 169 НК РФ, ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Согласно абз. 1 п. 2 ст. 169 НК РФ счета-фактуры являются основанием для вычета НДС при выполнении требований, установленных п. п. 5, 5.1, 6 данной статьи.

В соответствии с п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Согласно Приложения N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 предусматривается подписание счета-фактуры руководителем, а также главным бухгалтером или иным уполномоченным лицом.

В силу п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товара (работ, услуг), имущественных прав, их стоимость, а также ставку и сумму налога, не являются основанием для отказа в вычете НДС.

Есть судебные акты, в том числе Постановление Президиума ВАС РФ и Определение Верховного Суда РФ, согласно которым подписание счета-фактуры неуполномоченным (неустановленным) лицом и (или) от имени лица, отрицающего причастность к деятельности контрагента, может лишать налогоплательщика права на вычет по НДС.

Одновременно имеются судебные акты, в том числе Постановление Президиума ВАС РФ, в которых отмечается, что этот факт на право применения вычета не влияет, поскольку налогоплательщик не должен проверять достоверность сведений в полученных счетах-фактурах.

Полагаем, что судебная практика, сформированная до того, как критерии оценки налоговой выгоды в виде уменьшения налоговой базы (суммы уплачиваемого налога) были закреплены в ст. 54.1 НК РФ, сохраняет актуальность.

Счета-фактуры, подписанные неуполномоченными (неустановленными) лицами, и (или) от имени лица, отрицающего причастность к деятельности контрагента, не дают права на вычет:

- Постановление Арбитражного суда Западно-Сибирского округа от 16.05.2017 N Ф04-715/2017 по делу N А75-1707/2016; Постановление Арбитражного суда Волго-Вятского округа от 10.05.2017 N Ф01-1309/2017 по делу N А11-7426/2015; Постановление Арбитражного суда Восточно-Сибирского округа от 29.06.2017 N Ф02-2432/2017 по делу N А19-8723/2016; Постановление Арбитражного суда Восточно-Сибирского округа от 10.02.2016 N Ф02-7338/2015 по делу N А33-4252/2015; Постановление Арбитражного суда Дальневосточного округа от 17.02.2016 N Ф03-5999/2015 по делу N А16-229/2015; Постановление Арбитражного суда Западно-Сибирского округа от 07.04.2016 N Ф04-996/2016 по делу N А81-2356/2015; Постановление Арбитражного суда Московского округа от 09.03.2016 N Ф05-1236/2016 по делу N А40-69749/2015; Постановление Арбитражного суда Поволжского округа от 24.03.2016 N Ф06-6457/2016 по делу N А49-7278/2015; Постановление Арбитражного суда Северо-Западного округа от 29.01.2016 по делу N А66-7095/2014; Постановление Арбитражного суда Северо-Кавказского округа от 28.03.2016 N Ф08-1373/2016 по делу N А53-12672/2015; Постановление Арбитражного суда Уральского округа от 12.04.2016 N Ф09-2607/16 по делу N А71-4186/2015; Постановление Арбитражного суда Центрального округа от 07.04.2016 N Ф10-701/2016 по делу N А62-2923/2015 (Суд пришел к выводу о необоснованном применении вычетов по НДС, в частности, на том основании, что счета-фактуры подписаны неуполномоченными лицами);

- Постановление Арбитражного суда Московского округа от 02.05.2017 N Ф05-5127/2017 по делу N А41-17162/2016; Постановление ФАС Поволжского округа от 16.04.2013 по делу N А72-5520/2012; Постановление ФАС Северо-Западного округа от 04.07.2013 по делу N А56-21645/2011; Постановление ФАС Центрального округа от 07.11.2012 по делу N А62-233/2012 (Суд признал правомерным отказ налогоплательщику в вычете НДС в том числе на основании того, что счета-фактуры подписаны не теми лицами, от имени которых поставлены подписи);

- Постановление ФАС Уральского округа от 22.05.2013 N Ф09-3881/13 по делу N А47-4622/2012; Постановление ФАС Западно-Сибирского округа от 23.04.2012 по делу N А81-2396/2011; Постановление ФАС Западно-Сибирского округа от 09.04.2012 по делу N А67-2814/2011 (Определением ВАС РФ от 09.08.2012 N ВАС-9524/12 отказано в передаче данного дела в Президиум ВАС РФ); Постановление ФАС Московского округа от 31.10.2012 по делу N А40-106629/11-91-444 (Определением ВАС РФ от 24.01.2013 N ВАС-18347/12 отказано в передаче данного дела в Президиум ВАС РФ) (Суд установил, что руководитель организации-контрагента умер до заключения сделки с обществом. Следовательно, счет-фактура, подписанный от имени руководителя после даты его смерти, является недостоверным и не может подтверждать вычет НДС);

- Постановление ФАС Западно-Сибирского округа от 05.02.2014 по делу N А27-279/2013; Постановление ФАС Московского округа от 22.01.2014 N Ф05-8283/2013 по делу N А40-9000/13 (Определением ВАС РФ от 27.02.2014 N ВАС-792/14 отказано в передаче данного дела в Президиум ВАС РФ) (Суд указал, что представленные обществом счета-фактуры подписаны неустановленным лицом. Учитывая, в частности, данное обстоятельство, суд пришел к выводу о том, что счета-фактуры содержат недостоверные сведения, не подтверждают совершение реальных хозяйственных операций, поэтому не являются основанием для применения вычетов по НДС.

Счета-фактуры, подписанные неуполномоченными (неустановленными) лицами, и (или) от имени лица, отрицающего причастность к деятельности контрагента, не являются препятствием для вычета:

- Постановление Арбитражного суда Поволжского округа от 17.02.2016 N Ф06-5522/2016 по делу N А65-7584/2015; Постановление Арбитражного суда Московского округа от 27.11.2015 N Ф05-16138/2015 по делу N А40-179026/14; Постановление ФАС Московского округа от 14.08.2013 по делу N А40-74359/12-116-157 (Вывод о недостоверности счетов-фактур, подписанных не лицами, значащимися в учредительных документах поставщиков в качестве их руководителей, не может самостоятельно, в отсутствие иных фактов и обстоятельств, рассматриваться в качестве основания для признания налоговой выгоды необоснованной);

- Постановление Арбитражного суда Московского округа от 12.04.2016 N Ф05-3604/2016 по делу N А40-115171/2015; Постановление Арбитражного суда Центрального округа от 10.02.2016 N Ф10-47/2016 по делу N А64-2400/2014; Постановление Арбитражного суда Уральского округа от 16.07.2015 N Ф09-4432/15 по делу N А76-22913/2014 (Суд указал, что подписание документов неуполномоченным лицом не свидетельствует о нереальности хозяйственных операций. Подписание счетов-фактур неустановленными лицами не является безусловным и достаточным доказательством, свидетельствующим о получении необоснованной налоговой выгоды);

- Постановление ФАС Северо-Западного округа от 13.06.2013 по делу N А56-28974/2012 (Суд отклонил довод инспекции о том, что счета-фактуры контрагента подписаны неустановленным лицом. По мнению суда, сам по себе факт смерти лица, которое числится руководителем контрагента, не свидетельствует об отсутствии реальных хозяйственных операций);

- Постановление ФАС Московского округа от 26.04.2013 по делу N А40-81671/12-91-447 (Суд отклонил довод инспекции о подписании счетов-фактур неустановленными лицами. Суд отметил, что нарушение контрагентами своих налоговых обязанностей само по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Кроме того, согласно выписки из ЕГРЮЛ лица, от имени которых были подписаны документы, на момент заключения договоров числились учредителями и руководителями контрагентов. У общества отсутствовали основания полагать, что счета-фактуры подписаны неустановленными лицами, поскольку все обязательства перед ним были исполнены. Доказательств согласованности действий налогоплательщика с контрагентами с целью получения необоснованной налоговый выгоды инспекция не представила);

- Постановление ФАС Северо-Западного округа от 23.04.2013 по делу N А56-12593/2012 (Как указал суд, то обстоятельство, что счета-фактуры подписаны от имени контрагентов общества неустановленными неуполномоченными лицами, само по себе не является безусловным и достаточным доказательством получения обществом необоснованной налоговой выгоды. Однако в данном случае причинами доначисления НДС послужили как установление факта получения необоснованной налоговой выгоды, так и наличие доказательств, свидетельствующих о том, что общество действовало без должной осмотрительности).

Нужно ли указывать в счете-фактуре должность лица, которое его подписывает по доверенности либо на основании распорядительного документа по организации вместо главного бухгалтера или руководителя (п. 6 ст. 169 НК РФ)?

По мнению Минфина России, в счете-фактуре следует проставлять подпись, фамилию и инициалы уполномоченного лица. Однако нормы гл. 21 НК РФ не содержат запрета на указание дополнительных реквизитов, в том числе должности уполномоченного лица, подписавшего счет-фактуру.

В письмах Минфина России от 10.04.2013 N 03-07-09/11863; от 23.04.2012 N 03-07-09/39 разъясняется, что при подписании счета-фактуры лицом, уполномоченным на то соответствующим распорядительным документом, проставляется подпись, фамилия и инициалы данного лица. Отмечено, что согласно нормам главы 21 НК РФ указывать в счетах-фактурах дополнительные реквизиты (сведения), в том числе должность уполномоченного лица, подписавшего документ, не запрещается.

Надо ли проставлять печать на счете-фактуре?

Положения п. п. 5, 6 ст. 169 НК РФ не требуют заверять счет-фактуру печатью. Не содержат таких требований и Правила заполнения счета-фактуры, утвержденные Постановлением N 1137. В то же время по желанию продавца (по просьбе покупателя) печать проставить можно. Это нарушением не является.

Если в счете-фактуре отсутствует печать, это не влечет отказа в применении вычета для покупателя (абз. 3 п. 2 ст. 169 НК РФ).

Минфин РФ в 2019 году так комментировал данную проблему:

Вопрос: О подписании счетов-фактур одним лицом, наделенным правом подписи на основании доверенности, за руководителя и главного бухгалтера.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 24 июля 2019 г. N 03-07-11/55067

В связи с письмом по вопросу о подписании счетов-фактур одним лицом, наделенным правом подписи счетов-фактур на основании доверенности, Департамент налоговой и таможенной политики сообщает.

Согласно абзацу первому пункта 2 статьи 169 Налогового кодекса Российской Федерации (далее - Кодекс) счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 данной статьи.

Пунктом 6 статьи 169 Кодекса установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Согласно пункту 8 статьи 169 Кодекса форма счета-фактуры и порядок его заполнения устанавливаются Правительством Российской Федерации.

Нормами Кодекса и постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" не установлено запрета на подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, как за руководителя, так и за главного бухгалтера организации.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

24.06.2019

Вопрос: О принятии к вычету НДС по счету-фактуре, подписанному факсимильной подписью.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 10 апреля 2019 г. N 03-07-14/25364

См. похожие документы

Письмо Минфина России от 08.12.2017 N 03-03-06/1/81951 "О налоге на прибыль и НДС при оформлении первичных документов и счетов-фактур с использованием факсимильной подписи"

Письмо Минфина России от 13.04.2015 N 03-03-06/20808 "О подтверждении расходов, произведенных в иностранном государстве, документами, оформленными в электронном виде, для исчисления налога на прибыль"

В связи с письмом о принятии к вычету налога на добавленную стоимость на основании счета-фактуры, подписанного факсимильной подписью, Департамент налоговой и таможенной политики сообщает следующее.

В соответствии с пунктом 6 статьи 169 Налогового кодекса Российской Федерации (далее - Кодекс) счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Пунктом 2 статьи 160 Гражданского кодекса Российской Федерации предусмотрено, что использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

Использование счетов-фактур, подписанных факсимильной подписью, Кодексом не предусмотрено.

Учитывая изложенное, счета-фактуры, составленные с использованием факсимильной подписи, признаются составленными с нарушением установленного порядка и не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога на добавленную стоимость к вычету.

Аналогичная позиция изложена в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 27 сентября 2011 г. N 4134/11.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

10.04.2019

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Teletype Телеграмм Hashtap

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс