Счет-фактура — это источник, который служит юридическим основанием для предъявления компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137 (далее Постановление Правительства РФ № 1137).

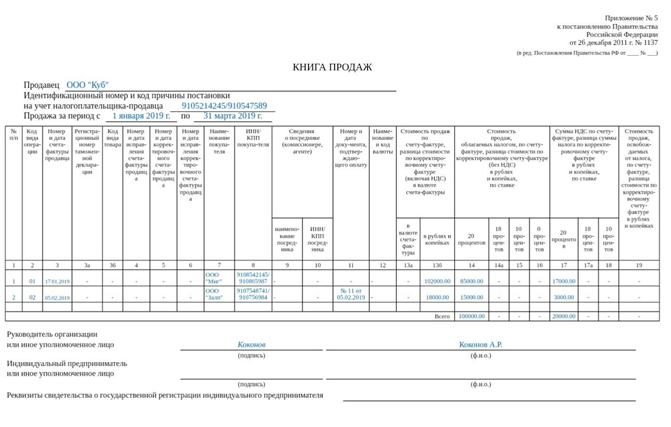

На рисунке представлен образец заполнения авансового счета-фактуры.

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги), которые в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура на аванс должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

Состав показателей счета-фактуры, выставляемого при получении предварительной оплаты (частичной оплаты), предусмотрен пунктом 5.1 статьи 169 Налогового кодекса Российской Федерации. При этом специальная форма счетов-фактур, выставляемых в отношении предварительной оплаты (частичной оплаты), не утверждена. Поэтому продавцы товаров (работ, услуг, имущественных прав) при выставлении указанных счетов-фактур используют форму счета-фактуры, утвержденную Постановлением Правительства РФ№ 1137.

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

1) порядковый номер и дата составления счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) номер платежно-расчетного документа;

4) наименование поставляемых товаров (описание работ, услуг), имущественных прав;

4.1) наименование валюты;

4.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

5) сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

6) налоговая ставка;

7) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

Наименование валюты, идентификатор государственного контракта, договора (соглашения) (при наличии), подписи в счете-фактуре подробно рассмотрены в методическом пособии «Все о счетах-фактурах» часть 1 и в данном разделе рассматриваться не будут.

В связи с введением с 1 января 2019 года ставки НДС 20 процентов ФНС РФ выпустило письмо <Письмо> ФНС России от 23.10.2018 N СД-4-3/20667@ "О порядке применения налоговой ставки по НДС в переходный период".

Что влияет на определение ставки НДС по проданным товарам

Для целей определения ставки НДС по отгруженным товарам не имеет значения:

- когда отгруженные товары оплачены покупателем: до 01.01.2019 или после;

- когда на реализуемые товары перешло право собственности (исключение - имущество,

- прямо поименованное в п. 3 ст. 167 НК РФ, которое не отгружается и не транспортируется) <1>;

- когда такие товары приобретены их продавцом у производителя или предыдущего

владельца.

Теперь рассмотрим несколько ситуаций, с которыми могут столкнуться продавцы и покупатели в рамках сделок, заключенных в 2018 г.

--------------------------------

<1> Письма Минфина от 28.08.2017 N 03-07-11/55118; ФНС от 01.10.2015 N ГД-4-3/17114@.

Ситуация 1. Товары отгружены в 2018 г., а оплачены в 2019 г.

Продавец отгрузил товары в 2018 г. и исчислил НДС по ставке 18%, выставил покупателю счет-фактуру. Покупатель принял к вычету налог.

Покупатель будет оплачивать полученные товары только в 2019 г. Однако ставка НДС из-за этого не поменяется. Продавцу не придется выставлять новый счет-фактуру – ни исправительный, ни корректировочный.

А покупателю не требуется ничего доплачивать сверх цены, указанной в счете-фактуре, или менять что-либо в НДС-учете.

Ситуация 2. Аванс под товары перечислен продавцу в 2018 г., товары отгружены в 2019 г.

Предположим, стоимость товаров без учета НДС, закрепленная в договоре, - 100 000 руб.

При получении аванса в сумме 118 000 руб. НДС был исчислен продавцом по ставке 18/118 в размере 18 000 руб. Покупатель принял к вычету этот налог.

При отгрузке товаров в 2019 г. должна применяться ставка 20%.

В такой ситуации продавец <2>:

- исчисляет со стоимости товаров без учета налога НДС по ставке 20%, именно эту ставку и соответствующую ей сумму налога он должен указать в счете-фактуре. В нашем примере сумма НДС составит 20 000 руб.;

- принимает к вычету авансовый НДС, который был исчислен в 2018 г. по ставке 18/118.

Вычет заявляется в той же сумме, в которой он был ранее исчислен. В нашем примере - 18 000 руб.

Покупатель:

- при принятии к учету полученных товаров на основании счета-фактуры продавца может принять к вычету НДС, исчисленный продавцом по ставке 20% (разумеется, при соблюдении иных условий для вычета) <3>. То есть в нашем случае - 20 000 руб.;

- должен восстановить авансовый НДС, принятый ранее к вычету. Причем в той же сумме - без каких-либо пересчетов. В нашем примере - 18 000 руб.;

- должен доплатить продавцу 2000 руб. (100 000 руб. + 20 000 руб. - 118 000 руб.).

--------------------------------

<2> Письмо Минфина от 06.08.2018 N 03-07-05/55290.

<3> статьи 171, 172 НК РФ.

Ситуация 3. Товар отгружен в 2018 г., а счет-фактура (первичный, исправленный или корректировочный) выставляется в 2019 г.

Поскольку сама отгрузка товара относится к 2018 г., то неважно, когда выставляется первичный или корректировочный счет-фактура: в 2018 или в 2019 г. Определение ставки НДС привязано к дате отгрузки, а не к дате выставления счета-фактуры. Значит, она равна 18%.

Если же в 2019 г. надо внести исправления в счет-фактуру, выставленный в 2018 г. Или ранее, в нем не нужно указывать новую ставку НДС 20%. Следует ориентироваться на налоговую ставку 18%. Кстати, и форму счета-фактуры надо использовать ту, которая действовала на момент выставления первоначального (ошибочного) счета-фактуры.

Ситуация 4. Товар отгружен покупателю в 2018 г., а в 2019 г. возвращен продавцу. При этом товар качественный.

Если покупатель - плательщик НДС, а товар - качественный и он принят к учету, то его возврат по общему правилу надо оформлять как обратную реализацию <4>. Следовательно, изменится ставка НДС в отношении товара, который покупатель приобрел у продавца, а теперь возвращает ему. То есть покупатель при возврате товара начисляет НДС по ставке 20% и выставляет продавцу счет-фактуру.

В итоге получится, что продавец должен вернуть покупателю больше денег, чем получил от него за товары (в случае если они уже были оплачены).

Чтобы этого избежать, налоговая служба рекомендует при возврате качественных товаров выставлять корректировочный счет-фактуру со старой ставкой НДС (которая была указана в отгрузочном счете-фактуре) <5>.

--------------------------------

<4> Письмо Минфина от 21.05.2018 N 03-07-09/34040.

<5> Письмо ФНС от 23.10.2018 N СД-4-3/20667@

Ситуация 5. Товар отгружен покупателю в 2018 г., а в 2019 г. возвращен продавцу. При этом товар некачественный.

В случае, когда покупатель возвращает некачественный товар, который еще не был принят на учет, можно обойтись без обратной реализации. Покупатель может потребовать расторжения сделки и возврата своих денег <6>.

Покупатель должен:

- выставить продавцу претензию с описанием недостатков, обнаруженных в товаре, а также с обоснованием своих требований по возврату уплаченных сумм;

- вернуть товар продавцу по возвратной накладной - с указанием цен на товары и ставки НДС, которые были указаны в накладной продавца. Счет-фактуру при этом покупатель не составляет <7>.

Продавец при получении некачественного товара:

- или регистрирует в книге покупок свой счет-фактуру, который он выставил покупателю при отгрузке, - если получает назад весь товар целиком <8>;

- или выставляет покупателю корректировочный счет-фактуру на разницу (на возвращаемые товары) и регистрирует его в книге покупок <7>. При этом ставка НДС берется из первоначального отгрузочного счета-фактуры. То есть 18%, а не 20%.

--------------------------------

<6> п. 1 ст. 518, п. 2 ст. 475 ГК РФ.

<7> Письмо Минфина от 07.04.2015 N 03-07-09/19392.

<8> Письмо Минфина от 22.08.2016 N 03-07-11/48963.

Ситуация 6. Неплательщик НДС в 2019 г. возвращает продавцу товар, приобретенный им в 2018 г.

Для НДС-расчетов при возврате товара покупателями, которые не являются плательщиками НДС, в Налоговом кодексе предусмотрен особый порядок.

Такие покупатели независимо от того, возвращают они качественный товар или некачественный, не обязаны выставлять продавцу счет-фактуру. Изменение ставки НДС никак не может повлиять на это правило.

Продавец, получивший назад свой товар в полном объеме, может принять к вычету НДС на основании своего счета-фактуры, выставленного покупателю при отгрузке товаров. Этот счет-фактуру надо зарегистрировать в книге покупок <9>. Соответственно, ставка НДС не изменится. Она по-прежнему будет равна 18%.

Если же покупатель, не являющийся плательщиком НДС, возвращает товар лишь частично, то продавцу следует составить корректировочный счет-фактуру. После принятия на учет возвращенных товаров он может зарегистрировать этот счет-фактуру в книге покупок с указанием прежней ставки НДС из счета-фактуры - 18%.

--------------------------------

<9> п. 5 ст. 171, п. 4 ст. 172 НК РФ; Письма ФНС от 14.05.2013 N ЕД-4-3/8562@; Минфина от 19.03.2013 N 03-07-15/8473.

Ситуация 7. Аванс получен в 2018 г., а возвращен в 2019 г.

При получении аванса продавец исчислил НДС по ставке 18/118. При возврате такого аванса не возникает необходимости определения новой налоговой базы ни у продавца, ни у покупателя. Таким образом, при возврате аванса:

- продавец принимает к вычету авансовый НДС в ранее исчисленной сумме <10>;

- покупатель восстанавливает вычет НДС в той сумме, которая ранее была заявлена им к вычету. Если же покупатель не заявлял вычет авансового НДС, то и восстанавливать ему нечего

<11>.

--------------------------------

<10> п. 5 ст. 171 НК РФ.

<11> подп. 3 п. 3 ст. 170 НК РФ.

Ситуация 8. Аванс иностранному контрагенту перечислен в 2018 г., а выполнение им работ или оказание услуг - в 2019 г.

Когда организация (ИП) приобретает у иностранного продавца, не состоящего на учете в российских налоговых органах, работы или услуги, местом реализации которых признается Россия, надо в качестве налогового агента исчислить, удержать НДС и перечислить его в бюджет <12>. Причем независимо от применяемого режима налогообложения.

Для такой ситуации действует особый порядок: налог надо перечислить в бюджет одновременно с выплатой денег иностранному контрагенту <13>. Именно на эту дату и определяется налоговая база по НДС. Она рассчитывается как сумма дохода иностранца от реализации работ, услуг с учетом налога <14>. Для пересчета валютной суммы в рубли надо брать курс ЦБ на дату выплаты денег иностранной компании <15>.

Если российская организация перечислила аванс, к примеру, в декабре 2018 г., то она исчислила НДС исходя из расчетной ставки 18/118. Надо ли доплачивать НДС в бюджет в случае, если работы будут выполнены (услуги оказаны) в 2019 г., когда общая ставка НДС вырастет до 20%, а расчетная - до 20/120?

Ставка НДС по работам и услугам, предоплаченным в декабре 2018 г. Иностранному контрагенту

- Сумма НДС была исчислена и уплачена российской организацией - налоговым агентом в бюджет в декабре 2018 г. одновременно с перечислением денежных средств иностранному лицу, не состоящему на учете в налоговых органах РФ в качестве налогоплательщика.

Несмотря на то что такой иностранный контрагент выполнит работы (окажет услуги) в 2019 г., российской организации в качестве налогового агента не потребуется доплачивать налог в бюджет: повышение общей ставки НДС не скажется на обязанностях налогового агента. Ведь налоговая база по НДС в подобной ситуации определяется лишь на дату уплаты денег иностранному контрагенту <16>.

--------------------------------

<12> подп. 4 п. 1 ст. 148, пп. 1, 2 ст. 161 НК РФ.

<13> п. 4 ст. 174 НК РФ.

<14> п. 1 ст. 161, п. 4 ст. 164 НК РФ.

<15> п. 3 ст. 153 НК РФ; Письма ФНС от 23.01.2017 N СД-4-3/950@; Минфина от

21.01.2015 N 03-07-08/1467.

<16> п. 3 ст. 153, п. 4 ст. 174 НК РФ; Письмо Минфина от 21.01.2015 N 03-07-08/1467.

Ситуация 9. Иностранный контрагент выполнил работы (оказал услуги) в 2018 г., а оплата - в 2019 г.

Эта ситуация противоположна ситуации 8, рассмотренной выше.

В таком случае расчетная ставка НДС, действующая на дату определения налоговой базы, составит уже 20/120 <17>. Однако налоговая служба разъяснила, что, поскольку работы выполнены/услуги оказаны в 2018 г., надо применять старую ставку 18/118 <18>.

Справка

При приобретении облагаемых НДС товаров, местом реализации которых признается Россия, у иностранного контрагента, не состоящего на налоговом учете в российских налоговых органах, покупатель (организация или ИП) также признается налоговым агентом по НДС. Он должен исчислить налог один раз - на дату перечисления денег поставщику.

Следовательно, и ставку НДС тоже надо брать именно на эту дату <19>.

Напомним, что уплаченный агентский НДС организация (ИП) может принять к вычету в случае, если является плательщиком НДС и приобретенные у иностранного контрагента работы или услуги используются в облагаемой НДС деятельности <20>.

--------------------------------

<17> п. 3 ст. 153, п. 4 ст. 174 НК РФ.

<18> Письмо ФНС от 23.10.2018 N СД-4-3/20667@

<19> пп. 1, 2 ст. 161 НК РФ.

<20> п. 3 ст. 173 НК РФ.

Ситуация 10. Аренда госимущества: оплата и период аренды приходятся на разные годы

При аренде государственного (муниципального) имущества налоговую базу по агентскому НДС арендатору надо определять на дату платежа. Причем не имеет значения, за какой период аренды вы делаете платеж: за прошедший, текущий или предстоящий.

Ведь момент возникновения налоговой базы - дата перечисления арендодателю арендной платы (полностью или частично) <21>. Это значит, что для расчета налога надо взять ту ставку НДС, которая действует на дату платежа:

- если в 2018 г. вы заплатили за период аренды, относящийся к 2019 г., и исчислили НДС по ставке 18/118, то в дальнейшем ничего пересчитывать не требуется;

- если вы оплачиваете аренду в 2019 г. за месяцы 2018 г. (и предшествующие им), то НДС надо считать по ставке 18/118. Причем независимо от того, какая ставка закреплена в вашем договоре аренды. Такие разъяснения дала ФНС <22>.

* * *

Как видим, по переходящим сделкам надо применять новую ставку НДС в случае, когда момент отгрузки приходится на 2019 г. Иначе ставка НДС остается прежней - 18% (расчетная ставка - 18/118).

Но учтите, что для некоторых операций в НК особо оговорена дата определения налоговой базы. Так, к примеру, при реализации недвижимого имущества датой отгрузки считается день его передачи <23>. А при реализации иного имущества, которое не отгружается и не транспортируется, - день передачи права собственности на него <24>.

--------------------------------

<21> п. 3 ст. 161 НК РФ; Письмо Минфина от 23.06.2016 N 03-07-11/36500.

<22> Письмо ФНС от 23.10.2018 N СД-4-3/20667@

<23> п. 16 ст. 167 НК РФ.

<24> п. 3 ст. 167 НК РФ.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс