Налоговый агент, который арендует государственное (муниципальное) имущество (абз. 1 п. 3 ст. 161 Налогового кодекса РФ), должен составлять счет-фактуру в порядке, установленном п. п. 5, 5.1, 6 ст. 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 Налогового кодекса РФ). Налоговый агент, который арендует государственное (муниципальное) имущество, должен составить счет-фактуру либо в момент предварительной оплаты услуг (в полном объеме или при частичной оплате), либо в момент их оплаты после принятия на учет.

При этом выставлять этот счет-фактуру никому не нужно, поскольку налоговый агент сам является арендатором. Но составление счета-фактуры необходимо для того, чтобы по нему можно было принять НДС к вычету.

Если налоговый агент составляет счет-фактуру в момент оплаты принятых на учет услуг, то графы счета-фактуры заполняются следующим образом:

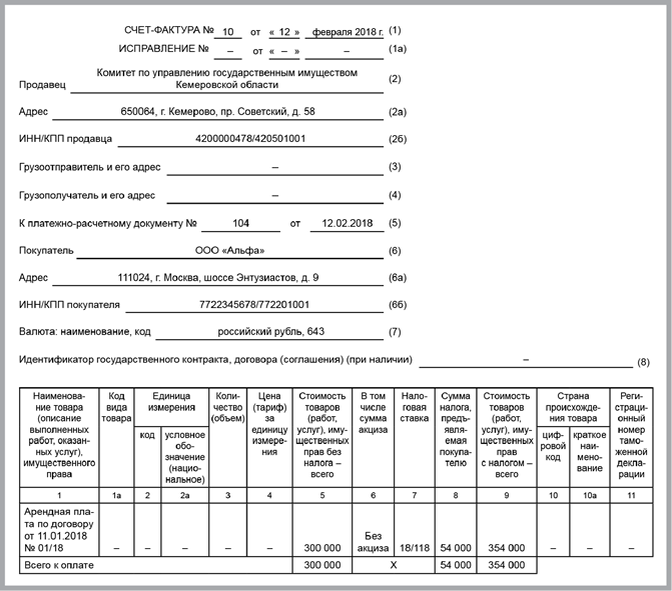

- в графе 1 "Наименование товара (описание выполненных работ, оказанных услуг), имущественного права" нужно указать наименование оказанных налоговому агенту услуг;

- в графах 2 и 2а "Единица измерения" (код и соответствующее ему условное обозначение (национальное) указываются код и соответствующее ему условное обозначение (национальное) используемой единицы измерения в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 (МК 002-97). Они заполняются только при возможности указания единицы измерения (например, если в договоре аренды указана цена аренды за 1 кв. м площади). При отсутствии этих показателей проставляются прочерки;

- в графе 3 "Количество (объем)" указывается количество (объем) оказанных услуг исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя проставляется прочерк;

- в графе 4 "Цена (тариф) за единицу измерения" указывается цена (тариф) оказанной услуги за единицу измерения (при возможности ее указания) по договору (контракту) без учета НДС. В случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, графа 4 заполняется с учетом суммы налога. При отсутствии показателя проставляется прочерк;

- в графе 5 "Стоимость товаров (работ, услуг), имущественных прав без налога - всего" указывается стоимость всего объема оказанных услуг без налога;

- в графу 6 "В том числе сумма акциза" вносится запись "без акциза";

- в графе 7 "Налоговая ставка" указывается расчетная ставка НДС. Она определяется в соответствии с п. 4 ст. 164 Налогового кодекса РФ (10/110 или 18/118). По операциям, не подлежащим налогообложению (освобождаемым от налогообложения), поименованным в п. 5 ст. 168 Налогового кодекса РФ, вносится запись "без НДС";

- в графе 8 "Сумма налога, предъявляемая покупателю" нужно указать сумму НДС, рассчитанную как произведение граф 9 и 7. По операциям, не подлежащим налогообложению (освобождаемым от налогообложения), которые указаны в п. 5 ст. 168 Налогового кодекса РФ, вносится запись "без НДС";

- в графе 9 "Стоимость товаров (работ, услуг), имущественных прав с налогом - всего" указывается стоимость всего количества оказанных услуг с учетом НДС;

- в графах 10 и 10а "Страна происхождения товара" (цифровой код, краткое наименование) проставляются прочерки;

- в графе 11 "Номер таможенной декларации" проставляется прочерк.

Если налоговый агент составляет счет-фактуру при получении предварительной оплаты (в полном объеме или при частичной оплате), то его строки следует заполнить в порядке, аналогичном описанному выше. Только в этом случае в графах 2 - 6, 10 - 11 нужно ставить прочерки.

Если налоговый агент составляет счет-фактуру в момент оплаты принятых на учет услуг, то строки счета-фактуры заполняются следующим образом:

- в строке 1 указываются порядковый номер и дата составления счета-фактуры;

- в строке 1а указываются порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке проставляется прочерк;

- в строке 2 "Продавец" указывается полное или сокращенное наименование арендодателя (прописанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

- в строке 2а "Адрес" указывается место нахождения арендодателя (согласно, договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

- в строке 2б "ИНН/КПП продавца" указываются ИНН и КПП арендодателя (прописанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате НДС;

- в строке 3 "Грузоотправитель и его адрес" проставляется прочерк;

- в строке 4 "Грузополучатель и его адрес" проставляется прочерк;

- в строке 5 "К платежно-расчетному документу" указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг. При составлении счета-фактуры при получении оплаты (частичной оплаты) в счет предстоящего оказания услуг с применением безденежной формы расчетов в этой строке проставляется прочерк;

- в строке 6 "Покупатель" и строке 6а "Адрес" налоговый агент как арендатор указывает свое полное и сокращенное наименование, местонахождение в соответствии с учредительными документами;

- в строке 6б "ИНН/КПП покупателя" налоговый агент как арендатор должен указать свои ИНН и КПП;

- в строке 7 "Валюта: наименование, код" указываются наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), и ее цифровой код в соответствии с Общероссийским классификатором валют (ОК (МК (ИСО 4217) 003-97) 014-2000) (в т.ч. при безденежных формах расчетов). При реализации товаров (работ, услуг) по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, указываются наименование и код российской валюты.

Образец заполнения счета-фактуры по аренде государственного (муниципального имущества представлен на рисунке.

Организация - налогоплательщик НДС, арендующая государственное имущество (офисное помещение) у КУГИ, в I квартале 2018 г. одновременно с уплатой арендодателю арендной платы за I квартал 2018 г. исчислила и уплатила с нее НДС в бюджет в качестве налогового агента, приняла услуги аренды к учету и выставила себе счет-фактуру на услуги по аренде. Вправе ли организация принять к вычету уплаченный НДС в I квартале 2018 г. (а не во II квартале 2018 г.)?

В соответствии с п. 3 ст. 171 Налогового кодекса РФ вычетам подлежат суммы НДС, уплаченные в соответствии со ст. 173 НК РФ покупателями - налоговыми агентами.

Право на указанные налоговые вычеты имеют покупатели - налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика в соответствии с гл. 21 НК РФ.

Положения данного пункта применяются при условии, что товары (работы, услуги), имущественные права были приобретены налогоплательщиком, являющимся налоговым агентом, для целей, указанных в п. 2 данной статьи (для осуществления операций, признаваемых объектами налогообложения по НДС в соответствии с гл. 21 НК РФ), и при их приобретении был уплачен налог в соответствии с гл. 21 НК РФ.

Согласно п. 4 ст. 173 НК РФ при реализации товаров (работ, услуг), указанных в ст. 161 НК РФ, сумма НДС, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме налоговыми агентами, указанными в ст. 161 НК РФ.

При этом ст. 174 НК РФ не предусмотрены специальные порядок и сроки уплаты НДС в бюджет налоговыми агентами, арендующими государственное имущество у органов государственной власти, следовательно, указанные налоговые агенты уплачивают НДС с арендной платы в общеустановленном порядке: равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

В рассматриваемой ситуации организация по состоянию на 31.03.2018 приобрела услуги по аренде офисного помещения за I квартал 2018 г. для осуществления операций, признаваемых объектом налогообложения по НДС, то есть первое условие для принятия к вычету НДС со стоимости услуг по аренде за I квартал 2018 г. выполнено в I квартале 2018 г.

"Агентский" НДС со стоимости услуг по аренде за I квартал 2018 г. организация правомерно исчислила в момент оплаты этих услуг в I квартале 2018 г. (см. Письмо Минфина России от 23.06.2016 N 03-07-11/36500).

Обязанность по уплате исчисленной суммы НДС со стоимости услуг по аренде за I квартал 2018 г. организация исполнила досрочно в I квартале 2018 г., что является правомерным в силу п. 1 ст. 45 НК РФ. Таким образом, второе условие для принятия к вычету НДС со стоимости услуг по аренде за I квартал 2018 г. также выполнено в I квартале 2018 г. Кроме этого, приобретенные услуги по аренде должны быть приняты к учету (абз. 2 п. 1 ст. 172 НК РФ).

На основании изложенного полагаем, что если организация - налогоплательщик НДС, арендующая государственное имущество (офисное помещение) у КУГИ, в I квартале 2018 г. одновременно с уплатой арендодателю арендной платы за I квартал 2018 г. исчислила и уплатила с нее НДС в бюджет в качестве налогового агента, приняла услуги аренды к учету и выставила себе счет-фактуру на услуги по аренде, то организация вправе принять к вычету уплаченный НДС в I квартале 2018 г. (а не во II квартале 2018 г.).

Является ли организация налоговым агентом по НДС при приобретении услуг по аренде имущества субъекта РФ, закрепленного за ГУП на праве хозяйственного ведения?

Письмо Минфина России от 26.05.2016 N 03-07-11/30226 определяет, что пунктом 3 статьи 161 Налогового кодекса Российской Федерации установлен особый порядок применения налога на добавленную стоимость при предоставлении на территории Российской Федерации органами государственной власти и управления, органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества, согласно которому налоговая база по налогу на добавленную стоимость определяется налоговым агентом как сумма арендной платы с учетом налога. В этом случае налоговыми агентами признаются арендаторы указанного имущества.

Что касается услуг по предоставлению в аренду имущества субъектов Российской Федерации, закрепленного за государственными унитарными предприятиями или федеральными государственными учреждениями (за исключением казенных) на праве хозяйственного ведения или оперативного управления, то в отношении таких услуг особенностей по исчислению и уплате налога на добавленную стоимость Налоговым Кодексом не предусмотрено. В связи с этим при оказании услуг по предоставлению в аренду имущества субъектов Российской Федерации, закрепленного за государственными унитарными предприятиями или федеральными государственными учреждениями (за исключением казенных) на праве хозяйственного ведения или оперативного управления, налогоплательщиками налога на добавленную стоимость являются эти предприятия (учреждения), а не арендаторы имущества.

Следует ли организации, применяющей УСН и являющейся налоговым агентом по НДС в связи с арендой государственного имущества, вести книгу продаж и заполнять разд. 9 налоговой декларации по НДС?

В соответствии с п. 3 ст. 169 Налогового кодекса РФ налогоплательщик НДС обязан составить счет-фактуру, вести книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с гл. 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ); в иных случаях, определенных в установленном порядке.

Согласно п. 5.1 ст. 174 НК РФ в налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика НДС.

Из буквального толкования приведенных норм следует, что книгу покупок и книгу продаж обязан вести только налогоплательщик НДС, а организация, применяющая УСН и поэтому не являющаяся налогоплательщиком НДС (п. 2 ст. 346.11 НК РФ) (в том числе являющаяся налоговым агентом по НДС), не обязана.

Тем не менее на основании п. п. 3, 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137, далее - Правила), регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ, в том числе при исполнении обязанностей налоговых агентов.

Налоговые агенты, указанные в п. п. 2 и 3 ст. 161 НК РФ, регистрируют в книге продаж счета-фактуры, составленные при исчислении НДС (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг).

Пунктом 5 ст. 174 НК РФ установлено, что налоговые агенты, не являющиеся налогоплательщиками НДС или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

В п. 47 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее - Порядок) указано, что разд. 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

Таким образом, Правила и Порядок, в отличие от НК РФ, обязывают организации, не являющиеся налогоплательщиками НДС (в том числе применяющие УСН), но являющиеся налоговыми агентами по НДС, вести книгу продаж и заполнять разд. 9 налоговой декларации по НДС наравне с налогоплательщиками НДС.

На основании изложенного полагаем, что организации, применяющей УСН и являющейся налоговым агентом по НДС в связи с арендой государственного имущества, следует вести книгу продаж и заполнять разд. 9 налоговой декларации по НДС.

Обязана ли организация - налоговый агент по НДС (арендующая муниципальное имущество) сдавать нулевую декларацию по НДС, если арендная плата, согласно договору аренды, уплачивается раз в год?

Официальной позиции по данному вопросу нет. Вместе с тем налогоплательщикам, являющимся налоговыми агентами в связи с арендой федерального имущества, имущества субъектов Российской Федерации и муниципального имущества и уплачивающим арендную плату единовременно, необходимо учитывать следующее.

Согласно абз. 1 п. 3 ст. 161 Налогового кодекса РФ организация, уплачивающая арендные платежи по договору аренды имущества, находящегося в собственности органов государственной власти и управления, органов местного самоуправления, является налоговым агентом и обязана исчислить, удержать из доходов арендодателя и уплатить в бюджет сумму налога на добавленную стоимость. При этом налоговая база определяется как сумма арендной платы с учетом налога.

По общему правилу, установленному п. 5 ст. 174 НК РФ, налоговые агенты обязаны представить в налоговые органы соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговым периодом по НДС в соответствии со ст. 163 НК РФ признается квартал.

Отношения аренды регулируются гл. 34 Гражданского кодекса РФ.

Согласно ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

При этом срок договора аренды, а также порядок, условия и сроки внесения арендной платы определяются договором (п. 1 ст. 610, п. 1 ст. 614 ГК РФ). Арендная плата может устанавливаться в виде определенных в твердой сумме платежей, вносимых периодически или единовременно (пп. 1 п. 2 ст. 614 ГК РФ).

Таким образом, определяющим условием для исполнения обязанностей налогового агента, в том числе представления соответствующей налоговой декларации, является факт заключения договора аренды имущества. Организация будет признаваться налоговым агентом в течение всего периода действия договора независимо от того, когда фактически уплачиваются арендные платежи.

Согласно п. 8 разд. II "Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость" (Приложение N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Правила)), данные книги продаж используются для заполнения налоговой декларации за соответствующий налоговый период.

Налоговые агенты при исчислении суммы налога составляют счет-фактуру и регистрируют его в книге продаж того периода, в котором произошла оплата или частичная оплата (п. п. 2, 3 и 15 разд. II Правил. Однако Правила не предусматривают регистрации счета-фактуры налогового агента в книге продаж до фактической уплаты налога. Таким образом, при отсутствии данных в книге продаж у налогового агента нет возможности указать в декларации сумму налога к уплате в бюджет.

Исходя из вышеизложенного организация, арендующая муниципальное имущество и уплачивающая арендные платежи раз в год, является налоговым агентом даже в тех налоговых периодах, в которых арендная плата не уплачивалась, и обязана представлять нулевые декларации по НДС.

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет ответственность, предусмотренную ст. 119 НК РФ. Минимальный размер штрафа, который применяется в соответствии с указанной статьей, составляет 1000 руб.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс