Ответ: Отражение в бухгалтерском учете операций по аккредитивам зависит от вида аккредитива - покрытый или непокрытый аккредитив, а также от того, предусматривает аккредитив толеранс или нет.

Обоснование: Расчеты по аккредитиву являются одной из форм безналичных расчетов (п. 1 ст. 862 ГК РФ, п. 1.1 Положения Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств" (далее - Положение N 383-П)).

Понятие аккредитива

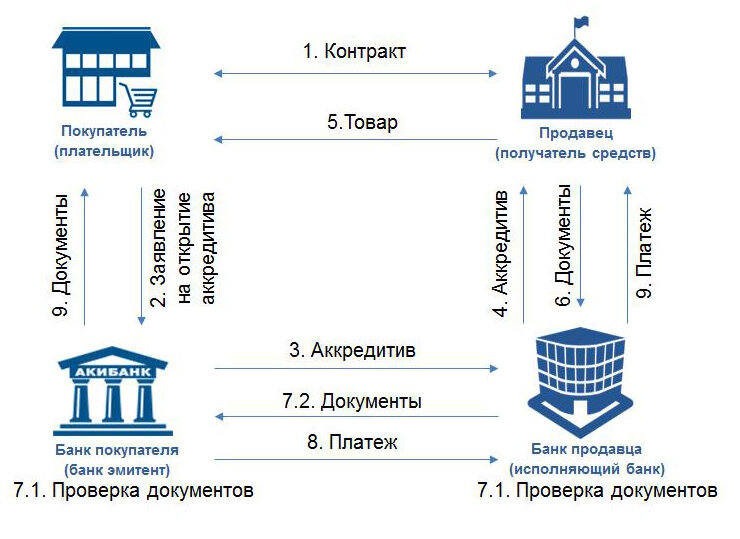

Аккредитив по своей природе представляет собой сделку, обособленную и независимую от договора купли-продажи или иного договора, на котором он может быть основан. Исполнение аккредитива осуществляется на основании представленных документов (п. "a" ст. 4 Унифицированных правил и обычаев для документарных аккредитивов (UCP 600). Редакция 2007 года (публикация Международной торговой палаты N 600), п. 6.3 Положения N 383-П).

При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи или акцептовать и оплатить переводный вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива. Банк-эмитент может уполномочить другой банк (исполняющий банк) произвести платежи или акцептовать и оплатить переводный вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива (п. п. 1, 2 ст. 867 ГК РФ).

Исполнение аккредитива может быть произведено путем (п. 1 ст. 871 ГК РФ):

- платежа получателю средств, осуществляемого банком по предъявлении ему документов, соответствующих условиям аккредитива, непосредственно либо в срок или сроки, предусмотренные условиями аккредитива;

- акцепта переводного векселя с его оплатой по наступлении срока платежа;

- иными способами, указанными в аккредитиве.

Для исполнения аккредитива получатель средств представляет документы, в том числе в электронной форме, предусмотренные условиями аккредитива, в исполняющий банк или банк-эмитент. Исполняющий банк или банк-эмитент, получившие указанные документы, проверяют их в срок, не превышающий пяти рабочих дней со дня их получения, и принимают решение о выплате или об отказе от выплаты (п. 2 ст. 871 ГК РФ).

Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком (п. 6.6 Положения N 383-П).

Бухгалтерский учет

Отражение в бухгалтерском учете операций по аккредитивам зависит от вида аккредитива - покрытый (депонированный) или непокрытый (гарантированный) аккредитив (п. 3 ст. 867 ГК РФ).

При открытии покрытого аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

При открытии непокрытого аккредитива сумма покрытия в исполняющий банк не перечисляется, но при этом банк-эмитент может предоставить исполняющему банку, принявшему поручение банка-эмитента, право списывать средства со счета банка-эмитента, открытого в исполняющем банке в пределах аккредитива при его исполнении. Кроме того, банк-эмитент может указать в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных им по аккредитиву. При исполнении непокрытого аккредитива исполняющий банк может отказаться от исполнения аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива исполняющим банком.

1. Покрытый аккредитив

Перевод собственных денежных средств на покрытый аккредитив не является расходом организации, поскольку при таком переводе не происходит уменьшения ее экономических выгод (п. 2 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н (далее - ПБУ 10/99)).

Средства в аккредитивах продолжают учитываться в составе собственных денежных средств организации и отражаются на счете 55 "Специальные счета в банках", на субсчете 55-1 "Аккредитивы".

Зачисление денежных средств в покрытые аккредитивы отражается по дебету субсчета 55-1 и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других аналогичных счетов.

Принятые на учет по субсчету 55-1 средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 "Расчеты с поставщиками и подрядчиками". Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту субсчета 55-1 в корреспонденции со счетом 51 или 52.

Аналитический учет по субсчету 55-1 "Аккредитивы" ведется по каждому выставленному организацией аккредитиву (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Плата за открытие аккредитива (банковская комиссия) включается в состав прочих расходов в сумме, установленной договором с банком (п. п. 11, 14.1, 6, 6.1 ПБУ 10/99). Этот расход признается на дату открытия аккредитива, поскольку именно на эту дату выполняются все условия признания расхода, установленные в п. 16 ПБУ 10/99.

В то же время плата за открытие аккредитива для оплаты приобретенного товара может быть учтена как затраты, связанные с приобретением товаров, формирующие фактическую себестоимость материально-производственных запасов, или первоначальную стоимость основных средств (п. п. 5, 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, п. 8 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н). Выбранный вариант учета платы за открытие аккредитива нужно отразить в бухгалтерской учетной политике (п. 4 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Открытие аккредитива относится к банковским операциям, поэтому комиссия банка не облагается НДС (пп. 3 п. 3 ст. 149 НК РФ).

Операции по расчетам покрытым аккредитивом в бухгалтерском учете организации отражаются следующими записями:

Дебет 55-1 Кредит 51 (52) - переведены денежные средства с расчетного (валютного) счета на аккредитив (на основании выписки банка по специальному счету, выписки банка по расчетному счету или выписки банка по валютному счету);

Дебет 76 Кредит 51 - отражено списание банковской комиссии за открытие аккредитива (на основании выписки банка по расчетному счету);

Дебет 91-2 Кредит 76 - сумма платы за открытие аккредитива (банковская комиссия) включена в состав прочих расходов, если такой порядок предусмотрен учетной политикой организации (на основании бухгалтерской справки);

Дебет 60 Кредит 55-1 - исполнен аккредитив (на основании выписки банка по специальному счету).

2. Непокрытый аккредитив

Сумма, на которую открыт непокрытый аккредитив, на счете 55 не отражается. Для ее учета предназначен забалансовый счет 009 "Обеспечения обязательств и платежей выданные".

Операции по расчетам непокрытым аккредитивом в бухгалтерском учете организации отражаются следующими записями:

Дебет 009 - открыт непокрытый аккредитив (на основании бухгалтерской справки);

Кредит 009 - израсходованы средства непокрытого аккредитива (на основании бухгалтерской справки);

Дебет 60 (76) Кредит 51 (52) - произведены расчеты с поставщиком (на основании выписки банка по расчетному счету или выписки банка по валютному счету).

3. Толеранс в аккредитиве

Термин "толеранс в аккредитиве" не используется ни в ГК РФ, ни в Положении N 383-П. Тем не менее с учетом обычаев делового оборота и норм международного права (п. 1 ст. 5, п. 1 ст. 7 ГК РФ) толеранс в аккредитиве применяется в гражданском обороте и его применение стороны не оспаривают.

Условиям о толерансе в аккредитиве посвящена ст. 30 "Отклонение ("толеранс") в сумме аккредитива, количестве и цене единицы товара" Унифицированных правил и обычаев для документарных аккредитивов (UCP 600). Редакция 2007 года, согласно которой:

a) слова "около" или "приблизительно", использованные в отношении суммы аккредитива, количества или цены единицы товара, указанных в аккредитиве, должны толковаться как допускающие отклонение в большую или меньшую сторону на величину не более чем 10% от суммы, количества или цены единицы товара в зависимости от того, к чему они относятся;

b) отклонение в большую или меньшую сторону на величину не более чем 5% от количества товара допускается при условии, что аккредитив не указывает количество в виде определенного числа упаковочных единиц или отдельных предметов и что общая сумма использования не превышает сумму аккредитива;

c) даже если частичные отгрузки не разрешены, отклонение в меньшую сторону на величину не более чем 5% от суммы аккредитива допускается при условии, что количество товара, если оно указано в аккредитиве, отгружено в полном объеме и что цена единицы товара, если она указана в аккредитиве, не уменьшена или если не применяются положения подстатьи 30 (b). Такое отклонение не допускается, если в аккредитиве предусматривается конкретная величина отклонения или в нем используются выражения, указанные в подстатье 30 (a).

Таким образом, толеранс (отклонение) к аккредитиву используется в отношении таких его условий, как сумма аккредитива, количество и цена за единицу поставляемого товара, указанных в аккредитиве. Поскольку стоимость товара зависит от его количества и цены, толеранс в сумме аккредитива является следствием отклонения фактических значений количества и (или) цены товара от значений, предусмотренных условиями аккредитива. Необходимость использования толеранса в аккредитиве в подавляющем большинстве случаев связана с невозможностью точно определить количество товара, который будет отгружен.

Например, в отношении сырьевых товаров, отдельных видов металлопродукции допускается отклонение от согласованного в договоре и спецификации объема (веса) поставок в сторону уменьшения или увеличения количества (+/-10%) каждой партии товара в зависимости от нормы загрузки вагонов (цистерн).

При отклонении объема (веса) поставленного товара в пределах толеранса принятие к учету и оплата поставленного товара с использованием аккредитива с условием о толерансе производится за фактически поставленное количество товара в соответствии с транспортной железнодорожной накладной, товарной накладной, актом о приемке товаров, актом об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (по формам N N ТОРГ-12, ТОРГ-1, ТОРГ-2 или ТОРГ-3, утвержденным Постановлением Госкомстата России от 25.12.1998 N 132, или по самостоятельно разработанным формам) (ч. 1, 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п. п. 1.3, 1.14 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных Приказом МПС России от 18.06.2003 N 39, п. п. 2.1.2, 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5).

Операции по расчетам аккредитивом с условием о толерансе в бухгалтерском учете организации отражаются следующими записями:

Дебет 55-1 Кредит 51 - переведены денежные средства с расчетного счета на аккредитив с учетом допустимого отклонения (на основании выписки банка по специальному счету, выписки банка по расчетному счету);

Дебет 76 Кредит 51 - отражено списание банковской комиссии за открытие аккредитива (на основании выписки банка по расчетному счету);

Дебет 91-2 Кредит 76 - сумма платы за открытие аккредитива (банковская комиссия) включена в состав прочих расходов, если такой порядок предусмотрен учетной политикой организации (на основании бухгалтерской справки);

Дебет 41 Кредит 60 - принят к учету товар в фактически поставленном объеме (на основании железнодорожной накладной, акта о приемке товаров);

Дебет 19-3 Кредит 60 - отражен НДС, предъявленный продавцом товара (на основании счета-фактуры);

Дебет 68, субсчет "НДС" Кредит 19-3 - принят к вычету НДС, предъявленный продавцом товара (на основании счета-фактуры);

Дебет 60 Кредит 55-1 - перечислены денежные средства с аккредитива на счет продавца за фактически поставленное количество товара (на основании выписки банка по специальному счету);

Дебет 51 Кредит 55-1 - неиспользованные деньги возвращены банком на расчетный счет (на основании выписки банка по расчетному счету и выписки банка по специальному счету).

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Teletype Телеграмм Hashtap

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Как отражаются в бухгалтерском учете сделки с иностранной валютой на условиях "спот"?

Как отражаются в бухгалтерском учете операции по приобретению и списанию запчастей?

Как определить справедливую стоимость при аренде или безвозмездном пользовании