Тест покажет подходит ли вам процедура банкротства. Пройдите тест до конца и получите бонус.

Поздравляем, Ваши долги можно списать без потери имущества!

После отправки формы вы будете переведены на страницу с ценами обязательных платежей для проведения процедуры банкротства.

После отправки формы вы будете переведены на страницу с ценами обязательных платежей для проведения процедуры банкротства.

Оставьте заявку на бесплатную консультацию!

Наш юрист перезвонит вам в течение часа, проанализирует ситуацию, и проконсультирует вас.

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Многие граждане отдают предпочтение микрозаймам, потому что их легко получить. По всему городу разбросаны офисы микрофинансовых организаций (МФО), можно зайти в любой. Оформить заявку в Интернете ещё проще: пару минут - и готово. Но если набрать сразу несколько займов, можно попасть в серьёзную долговую яму.

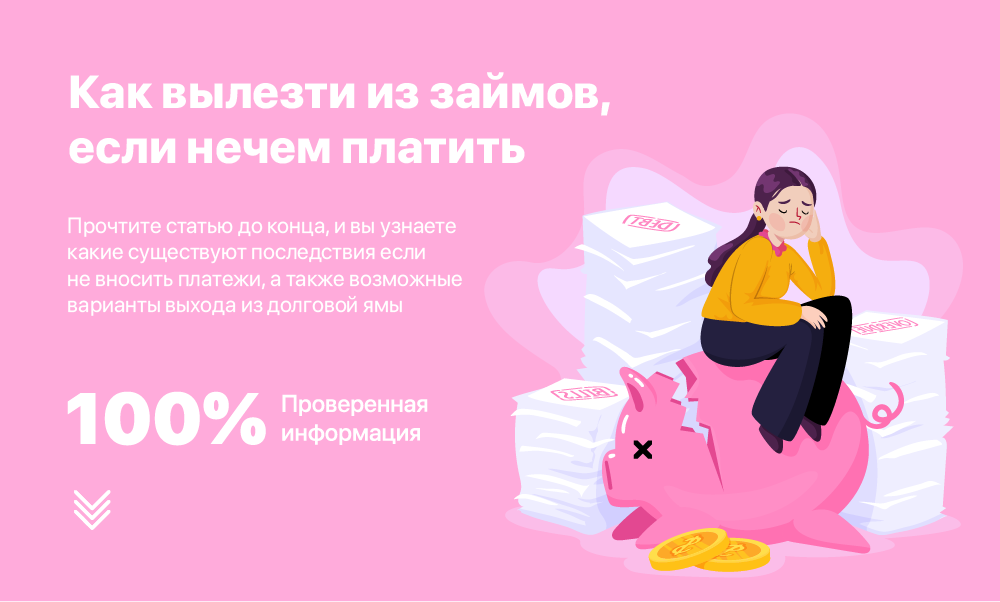

Даже человек со стабильным заработком рискует оказаться в сложной ситуации из-за краткосрочного договора и больших процентов. О том, как вылезти из займов, если нечем платить вы узнаете из этой статьи.

Даже человек со стабильным заработком рискует оказаться в сложной ситуации из-за краткосрочного договора и больших процентов. О том, как вылезти из займов, если нечем платить вы узнаете из этой статьи.

Бесплатная консультация юриста

Как вылезти из займов, если нечем платить?

Содержание:

Что будет, если не вносить платежи по займу?

Микрозаймы выдают почти всем, но под высокий процент. Величина займа составляет от нескольких тысяч до десятков тысяч рублей. Клиент думает, что с лёгкостью вернёт такой небольшой долг. Однако он глубоко заблуждается. В действительности кредит намного выгоднее микрозайма. Согласно закону № 151-ФЗ, ежедневная процентная ставка составляет 1%, что существенно ускоряет рост задолженности.

Даже если микрозайм всего один, от неприятных ситуаций никто не застрахован. А при наличии нескольких готовьтесь отдавать большую часть дохода на погашение долгов. Неприятные последствия, с которыми рискует столкнуться заёмщик:

При наличии просрочки МФО направляет платежи заёмщика на погашение процентов. Основной долг остаётся прежним, его снова облагают штрафами, вынуждая гражданина платить ещё больше.

Как вылезти из займов МФО, если нечем платить? МФО стремится сохранить доход любой ценой, поэтому на добровольное списание задолженности можно не рассчитывать. Если вы докажете, что в состоянии погасить долг, организация рассмотрит возможность предоставления льгот.

Даже если микрозайм всего один, от неприятных ситуаций никто не застрахован. А при наличии нескольких готовьтесь отдавать большую часть дохода на погашение долгов. Неприятные последствия, с которыми рискует столкнуться заёмщик:

- спустя 2-3 месяца сумма процентов станет больше основного долга;

- через пару-тройку дней с момента просрочки МФО начнёт названивать и присылать оповещения с требованием вернуть деньги;

- МФО обращается в суд, дело передают службе приставов. Они инициируют принудительное взыскание на основе приказа или исполнительного листа;

- обязанность по взысканию переходит к коллекторам, оказывающим на клиента всяческое давление.

При наличии просрочки МФО направляет платежи заёмщика на погашение процентов. Основной долг остаётся прежним, его снова облагают штрафами, вынуждая гражданина платить ещё больше.

Как вылезти из займов МФО, если нечем платить? МФО стремится сохранить доход любой ценой, поэтому на добровольное списание задолженности можно не рассчитывать. Если вы докажете, что в состоянии погасить долг, организация рассмотрит возможность предоставления льгот.

Как вылезти из займов, если нечем платить: методы взыскания

В офисе вы общаетесь с вежливым менеджером, старающимся всячески угодить вам. Но в случае просрочки к вам начинают относиться совершенно по-другому. Организация не вправе применять к клиенту физическое насилие – такие действия запрещены законом и уголовно наказуемы. Однако в их арсенале имеются вполне легальные способы оказания давления. Вас ожидают:

Игнорирование повесток и звонков ни к чему хорошему не приведёт. Взыскатели нагрянут к неплательщику в любой момент. Если это произойдёт, суд уже не примет ваши аргументы для защиты. Придётся гасить задолженность целиком, включая набежавшие проценты и штрафы.

- взаимодействие с коллекторами – они будут названивать и писать в социальные сети, посещать вас лично;

- взыскание через ФССП. Приставы выставят имущество на торги, заблокируют карты, арестуют счета, запретят вам выезжать за пределы государства. Необходимость уплаты исполнительского сбора приведёт к росту долга (на 7%);

- судебные разбирательства. Помимо взыскания процентов и основного долга, от вас потребуют уплаты государственной пошлины и затрат на юриста.

Игнорирование повесток и звонков ни к чему хорошему не приведёт. Взыскатели нагрянут к неплательщику в любой момент. Если это произойдёт, суд уже не примет ваши аргументы для защиты. Придётся гасить задолженность целиком, включая набежавшие проценты и штрафы.

Как вылезти из микрозаймам, если нечем платить?

Проще всего не связываться с МФО – тогда не придётся думать, как гасить огромный долг. Подберите оптимальное предложение в банках, ведь 8-20% годовых намного выгоднее, чем грабительские 365% от МФО.

Если микрозайм уже взят, ни в коем случае не допускайте просрочек по нему. При невозможности погасить долг ориентируйтесь на наши рекомендации. Ниже представлено девять законных способов, позволяющих аннулировать долги перед МФО.

Реализация имущества на торгах

Если взысканием займутся приставы, на часть имущества наложат арест и продадут. ФССП проведёт изъятие, а реализацией займётся привлечённая ею организация (Росимущество или др.).

Пристав не стремится увеличить выручку – ему важно просто совершить продажу. Поэтому он устанавливает минимальные цены на активы, включённые в конкурсную массу. Должнику не разрешается ходатайствовать о пересмотре стоимости и вмешиваться в ход аукциона.

Попробуйте продать имущество самостоятельно, чтобы выручить денег на погашение займа. Пристав продаст вещь за бесценок, и полученные средства не помогут рассчитаться с долгами. Если ФССП не арестовала имущество, вы имеете шанс продать объект по рыночной цене. Не тратьте выручку впустую, лучше сразу направьте её на уплату задолженности.

Ещё один способ – оформить кредит, оставив автомобиль/недвижимость в качестве залога. В отличие от МФО, банк предлагает ставку пониже. Как только рассчитаетесь по микрозайму, можете вносить платежи по кредиту. При этом вы останетесь собственником залога.

Как только кредит будет погашен, залог снимут. Права на него полностью перейдут к вам. Важно: никогда не указывайте в качестве залога единственную жилплощадь, если берёте микрозайм. В противном случае её могут изъять за неуплату, и вы лишитесь крыши над головой.

Обсуждение компромисса

Если нет денег для уплаты микрозайма, договоритесь с МФО о предоставлении льгот.

В случае заинтересованности заёмщика в погашении кредита, ему могут дать некоторые послабления. К их числу относятся:

МФО не всегда соглашаются на подобные меры. Но они не хотят терять деньги, поэтому ищут альтернативные способы их вернуть. Попытки досудебного урегулирования проблемы сыграют на руку заёмщику – так он сможет доказать свою добросовестность перед судом.

Программы кредитных каникул, единой для всех МФО, ещё не разработано. Зайдите на сайт к кредитору и проверьте, предлагает ли он такую возможность. Если да, договоритесь с ним об отсрочке или пересмотре размера платежей.

Процедура реструктуризации

В сфере кредитования часто прибегают к рефинансированию и реструктуризации. А МФО редко оказывают данные услуги, поскольку их договоры рассчитаны на короткий срок. Однако в некоторых организациях предусмотрена возможность реструктуризации. Воспользовавшись предложением, вы добьётесь объединения всех займов и уменьшения размера платежа, а также сможете вносить средства по удобному графику.

Если микрозайм уже взят, ни в коем случае не допускайте просрочек по нему. При невозможности погасить долг ориентируйтесь на наши рекомендации. Ниже представлено девять законных способов, позволяющих аннулировать долги перед МФО.

Реализация имущества на торгах

Если взысканием займутся приставы, на часть имущества наложат арест и продадут. ФССП проведёт изъятие, а реализацией займётся привлечённая ею организация (Росимущество или др.).

Пристав не стремится увеличить выручку – ему важно просто совершить продажу. Поэтому он устанавливает минимальные цены на активы, включённые в конкурсную массу. Должнику не разрешается ходатайствовать о пересмотре стоимости и вмешиваться в ход аукциона.

Попробуйте продать имущество самостоятельно, чтобы выручить денег на погашение займа. Пристав продаст вещь за бесценок, и полученные средства не помогут рассчитаться с долгами. Если ФССП не арестовала имущество, вы имеете шанс продать объект по рыночной цене. Не тратьте выручку впустую, лучше сразу направьте её на уплату задолженности.

Ещё один способ – оформить кредит, оставив автомобиль/недвижимость в качестве залога. В отличие от МФО, банк предлагает ставку пониже. Как только рассчитаетесь по микрозайму, можете вносить платежи по кредиту. При этом вы останетесь собственником залога.

Как только кредит будет погашен, залог снимут. Права на него полностью перейдут к вам. Важно: никогда не указывайте в качестве залога единственную жилплощадь, если берёте микрозайм. В противном случае её могут изъять за неуплату, и вы лишитесь крыши над головой.

Обсуждение компромисса

Если нет денег для уплаты микрозайма, договоритесь с МФО о предоставлении льгот.

В случае заинтересованности заёмщика в погашении кредита, ему могут дать некоторые послабления. К их числу относятся:

- рассрочка долга (перераспределение имеющейся задолженности для погашения равными частями);

- отсрочка нескольких платежей;

- продление срока действия договора, отсрочка по займу.

МФО не всегда соглашаются на подобные меры. Но они не хотят терять деньги, поэтому ищут альтернативные способы их вернуть. Попытки досудебного урегулирования проблемы сыграют на руку заёмщику – так он сможет доказать свою добросовестность перед судом.

Программы кредитных каникул, единой для всех МФО, ещё не разработано. Зайдите на сайт к кредитору и проверьте, предлагает ли он такую возможность. Если да, договоритесь с ним об отсрочке или пересмотре размера платежей.

Процедура реструктуризации

В сфере кредитования часто прибегают к рефинансированию и реструктуризации. А МФО редко оказывают данные услуги, поскольку их договоры рассчитаны на короткий срок. Однако в некоторых организациях предусмотрена возможность реструктуризации. Воспользовавшись предложением, вы добьётесь объединения всех займов и уменьшения размера платежа, а также сможете вносить средства по удобному графику.

Как вылезти из займов, если нечем платить через суд?

Неизвестно, когда МФО решит инициировать судебное разбирательство. Обычно они активизируются, когда с момента просрочки проходит 2 недели и более. Взыскание проводится на основании судебного приказа или иска. Чтобы узнать, не подал ли кредитор в суд, еженедельно проверяйте почту.

Чего может добиться должник, если дело уже возбуждено:

Оптимальный выход вылезти из займов, если нечем платить – решить проблему через суд. Чтобы отстоять свою позицию, соберите как можно больше документации и заручитесь поддержкой юриста.

Чего может добиться должник, если дело уже возбуждено:

- отмены судебного приказа. МФО будет вынуждена подать иск, и тогда клиент вправе сослаться на истечение срока давности и потребовать снижения неустойки. В приказном производстве такой возможности не предусмотрено;

- полной или частичной отмены обеспечения иска (при пропуске сроков обращения в суд со стороны микрокредитной организации). Подача заявления возможна до начала суда и непосредственно в ходе разбирательств. Если вердикт уже вынесен, его не примут.

- снижения неустойки, указанной в иске. Суд пересмотрит её размер, если основной долг и сумма просроченных платежей значительно ниже штрафных санкций, наложенных МФО. В отношении микрозаймов, полученных после января 2020 года, действует ограничение по процентам. По закону, максимально допустимый размер переплаты - 150% от суммы, указанной в договоре;

- отсрочки платежей или рассрочки займа. Вас освободят от выплат на пару-тройку месяцев или установят фиксированный платёж, если на это есть объективные основания.

Оптимальный выход вылезти из займов, если нечем платить – решить проблему через суд. Чтобы отстоять свою позицию, соберите как можно больше документации и заручитесь поддержкой юриста.

Как защититься в ходе исполнительного производства?

Допустим, должник не располагает имуществом, которое можно продать. Если обязанность по взысканию перейдёт к ФССП, это будет для него плюсом. Пристав удерживает половину заработной платы, направляя её на погашение задолженности. Должник избавляется от необходимости вносить платежи по нескольким микрозаймам, тратя на это большую часть дохода.

Если списание произошло, а на руках осталось меньше МРОТ, просите пристава об отсрочке или рассрочке. Как показывает практика, быстрее получается добиться рассрочки через суд.

В случае продажи имущества вы имеете право узнать, какую цену установил пристав, как идут торги и кто их выиграл. Если покупателя так и не нашли, пристав снижает стоимость реализуемого объекта.

Если списание произошло, а на руках осталось меньше МРОТ, просите пристава об отсрочке или рассрочке. Как показывает практика, быстрее получается добиться рассрочки через суд.

В случае продажи имущества вы имеете право узнать, какую цену установил пристав, как идут торги и кто их выиграл. Если покупателя так и не нашли, пристав снижает стоимость реализуемого объекта.

Можно ли списать долг по микрозайму через банкротство?

Как рассчитаться с долгами, если весь заработок уходит на основные нужды, а свободных средств совсем нет? Стоит всерьёз задуматься о банкротстве. Плюсы, которые даёт процедура:

Если в вашем распоряжении только единственное жильё, оно останется при вас. Иное движимое и недвижимое имущество подлежит продаже. Большая часть выручки направляется кредиторам.

В случае отсутствия имущества управляющий сообщает об этом суду. Этап торгов пропускается.

Как только кредитор получит (или не получит) выручку, физическому лицу официально присваивают статус «банкрот». За этим следует списание оставшейся задолженности.

Не действуйте опрометчиво, в особенности - если не знаете законов. Лучше сразу обратитесь за помощью к опытному юристу. Он произведёт оценку последствий банкротства, подскажет, какую документацию собрать и как вести себя на суде.

Свяжитесь с нами, даже если вам кажется, что ситуация неразрешима. Звоните – мы расскажем, как списать просроченные микрозаймы и как защитить себя от нападок взыскателей.

- бесплатное списание долгов в упрощённом порядке. Главные условия для прохождения – наличие задолженности в размере от 50 000 до 500 000 рублей, окончание производства в связи с отсутствием имущества. Если вы подходите под эти условия, смело подавайте заявление в МФЦ;

- возможность провести реструктуризацию. Если у вас временно ухудшилось финансовое положение, данный вариант станет оптимальным для вас. В рамках процедуры будут уменьшены размеры ежемесячного платежа и процентной ставки, что позволит выполнять обязательства без лишней нагрузки;

- списание долгов через суд. Перед этим финансовый управляющий проверяет ваше имущественное состояние за 3 года, предшествующих банкротству.

Если в вашем распоряжении только единственное жильё, оно останется при вас. Иное движимое и недвижимое имущество подлежит продаже. Большая часть выручки направляется кредиторам.

В случае отсутствия имущества управляющий сообщает об этом суду. Этап торгов пропускается.

Как только кредитор получит (или не получит) выручку, физическому лицу официально присваивают статус «банкрот». За этим следует списание оставшейся задолженности.

Не действуйте опрометчиво, в особенности - если не знаете законов. Лучше сразу обратитесь за помощью к опытному юристу. Он произведёт оценку последствий банкротства, подскажет, какую документацию собрать и как вести себя на суде.

Свяжитесь с нами, даже если вам кажется, что ситуация неразрешима. Звоните – мы расскажем, как списать просроченные микрозаймы и как защитить себя от нападок взыскателей.

Услуги:

Приняли решение объявить себя банкротом? Позвоните в нашу компанию! Мы предоставляем комплексные услуги «под ключ».Позвоните нам по номеру +7 999 969-96-69 или заполните форму обратной связи, мы вам позвоним для проведения бесплатной консультации. Наши юристы расскажут о порядке оформления банкротства, его нюансах и последствиях, а также обеспечат полное сопровождение в ходе дела.

Приняли решение объявить себя банкротом? Позвоните в нашу компанию! Мы предоставляем комплексные услуги «под ключ».Позвоните нам по номеру +7 999 969-96-69 или заполните форму обратной связи, мы вам позвоним для проведения бесплатной консультации. Наши юристы расскажут о порядке оформления банкротства, его нюансах и последствиях, а также обеспечат полное сопровождение в ходе дела.

Поделиться в соцсетях:

Видео по банкротству физических лиц

Оставить заявку на бесплатную консультацию

Чтобы долго не искать, Вы можете заказать обратный звонок.

Наш юрист перезвонит в течение 15 минут и проконсультирует Вас.

Нажимая на кнопку, вы даете согласие на обработку персональных данных

и соглашаетесь c политикой конфиденциальности

и соглашаетесь c политикой конфиденциальности

Пройдите тест и узнайте стоимость процедуры

Тест покажет подходит ли вам процедура банкротства. Пройдите тест до конца и получите бонус.

Бонус после прохождения

Пример договора и бесплатная консультация юриста

Тест покажет подходит ли вам процедура банкротства. Пройдите тест до конца и получите бонус.

Поздравляем, Ваши долги можно списать без потери имущества!

После отправки формы вы будете переведены на страницу с ценами обязательных платежей для проведения процедуры банкротства.

После отправки формы вы будете переведены на страницу с ценами обязательных платежей для проведения процедуры банкротства.

Больше о банкротстве

Что клиенты говорят о нас:

Контакты

350002, Краснодарский край, г. Краснодар, ул. Северная 490,

3 этаж оф. 303

8 999 969-96-69

8 800 444-50-69

(бесплатно для всех регионов)

E-mail: bankrot-kuban@mail.ru

3 этаж оф. 303

8 999 969-96-69

8 800 444-50-69

(бесплатно для всех регионов)

E-mail: bankrot-kuban@mail.ru

График работы:

Пн-Пт – 09:00-19:00

Сб-Вс – выходной

Пн-Пт – 09:00-19:00

Сб-Вс – выходной

Оставьте заявку на бесплатную консультацию!

Наш юрист перезвонит вам в течение часа, проанализирует ситуацию, и проконсультирует вас.

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности